开放合作研究团队第35期Seminar学习讨论会

2022年5月18日晚18:30-20:00,中山大学区域开放与合作研究院学习讨论会以线上和线下相结合的方式成功举行。本次学习讨论会由罗智文硕士生分享文献《Measured skill premia and input trade liberalization: Evidence from Chinese firms》,该文于2017年发表在Journal of International Economics。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

Measured Skill Premia and Input TradeLiberalization: Evidence from Chinese Firms

Bo Chen & Miaojie Yu & Zhihao Yu

一、文章概述

经过GATT与WTO的多轮贸易谈判,全球范围内包括最终产品和中间产品在内的关税已实现大幅削减。这种全方位的贸易自由化深刻影响着各国劳动力市场。根据斯托尔珀—萨缪尔森定理,贸易自由化将缓解发展中国家技能和非技能劳动力之间的工资不平等。然而,这一理论主张几乎没有得到实证支持,因为大多数研究发现发达国家和发展中国家的技能溢价都增加了。例如Hanson (1999)发现,自由贸易实际上会同时提高发达国家和发展中国家的技能溢价。

该文章的目的是研究中间品贸易自由化对中国工资不平等的影响,做出以下了两点贡献:第一点是,作者研究了中国进口中间品关税降低对其企业技能溢价的影响,从企业层面工资差距角度阐释了中国日益扩大的收入差距一个来源;第二点是,与大多数发展中国家一样,研究中国技能和非技能劳动力之间企业层面工资不平等的主要挑战是缺乏技能和非技能工人直接企业层面工资的数据。本文用企业平均工资和技能工人所占比重构造出衡量企业层面工资差距的新方法

二、数据及指标说明

1、数据来源

(1)Annual Survey of Industrial Firms(ASIF)

中国国家统计局对工业企业 进行年度调查,调查对象分为两类:所有国有企业和年销售额超过 500 万元人民币的非国有企业。本文使用的样本每年大约有 230,000 家制造企业,平均而言,样本占中国制造业年总产出的 95% 以上。

(2)China’s General Administration of Customs

本文的企业进出口数据来自中国海关总署,这套数据中的每种产品包括三类信息:第一类关于贸易的基本变量,包括贸易额等数据;第二类关于贸易模式的变量,包括贸易类型(加工贸易或一般贸易)等数据;第三类包括企业的基本信息,如企业所有制(外资、私有、国有)

(3)World Integrated Trade Solution (WITS) database of World Bank

2、数据限制

首先是一些不合格的公司被错误地包含在数据集中。作者根据公认会计原则 (GAAP)进行删选。在应用该筛选后,大约1/3的公司从样本中删除。销售额百分比的下降仅为 25% 左右。因此,销售额的下降幅度较小,因为较大的公司更经常符合GAAP(一般会计准则)。这表明遵循 GAAP 的大公司可能会为每个工人产生更大的租金,因此它们有大量盈余可供分享,而降低投入关税的测量效果可能是一个上限。

其次是技能工人和非技能工人的数量仅适用于 2004 年。为了克服这个问题,作者使用代理变量![]() 来代表其它年份的技能劳动力份额,获取方法是以2004年为基期,乘以每年省际单位的劳动力变化份额,即

来代表其它年份的技能劳动力份额,获取方法是以2004年为基期,乘以每年省际单位的劳动力变化份额,即![]() 。

。

3、行业中间品关税的衡量

行业中间品关税为![]() ,其中

,其中![]() ;

;

![]() 为2004年行业j中的中间品进口关税;

为2004年行业j中的中间品进口关税;

![]() 为2004年行业j所用中间品n的平均关税;

为2004年行业j所用中间品n的平均关税;

![]() 为2004年CIC二分位行业n中产品k的进口值;

为2004年CIC二分位行业n中产品k的进口值;

括号内的权重表示某中间品n的生产成本在行业j中所占比重,以2002年中国投入产出表计算。

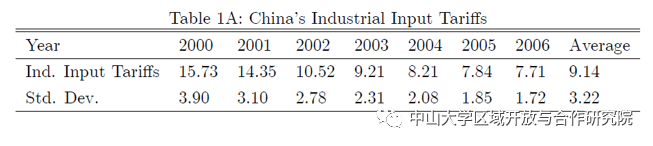

如表1A所示,2006年中国行业中间品关税的均值与标准差均降低到2000年的一半。

4、技能溢价的衡量

技能溢价![]() ,其中

,其中![]() 是技能工资,

是技能工资,![]() 是非技能工资;

是非技能工资;

平均工资![]() ,其中

,其中![]() 是技能工人的比例;

是技能工人的比例;

将上式变形得:

记为方程(3);

当![]() 趋近于0时,方程(3)可写为:

趋近于0时,方程(3)可写为:

记为方程(4);

方程(4)的主要优点是它为作者的计量模型产生了一个Mincer型回归。但如果![]() 不够小,就无法解释估计系数的经济含义。因此在本文其余部分,经济解释应侧重于符号,而非大小。同时,作者将非技能工资定义为(3分位)行业-省份的工资最低值。

不够小,就无法解释估计系数的经济含义。因此在本文其余部分,经济解释应侧重于符号,而非大小。同时,作者将非技能工资定义为(3分位)行业-省份的工资最低值。

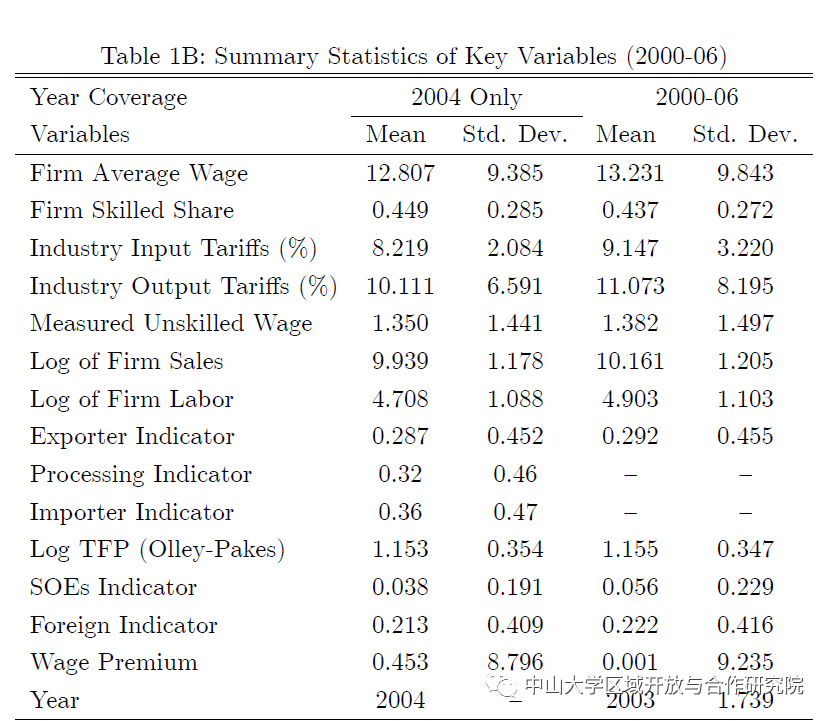

表 1B 报告了作者估计中使用的关键变量的汇总统计数据,公司层面的数据只提供了2004年技能和非技能劳动力的就业信息。

5、基本回归方程

假设公司 i 的技能溢价呈线性形式:![]() ,记为方程(5),结合之前的方程(4),作者得到以下的Mincer型方程:

,记为方程(5),结合之前的方程(4),作者得到以下的Mincer型方程:

其主要包含以下变量:

(1)非技能工资![]() ,技能份额

,技能份额![]() 及其与中间品关税

及其与中间品关税![]() 、最终品关税的交互项

、最终品关税的交互项![]() ;

;

(2)进口虚拟变量![]() 、出口虚拟变量

、出口虚拟变量![]() 与关税的交互项;

与关税的交互项;

(3)企业固定效应![]() 、行业-地区交互固定效应

、行业-地区交互固定效应![]() 、时间固定效应

、时间固定效应![]() ;

;

(4)公司层级的控制变量(如公司所有权性质、公司规模等)

(5)即公司i相对于行业j和省份r的对数工资![]() ,定义为:

,定义为:

三、文章回归结果

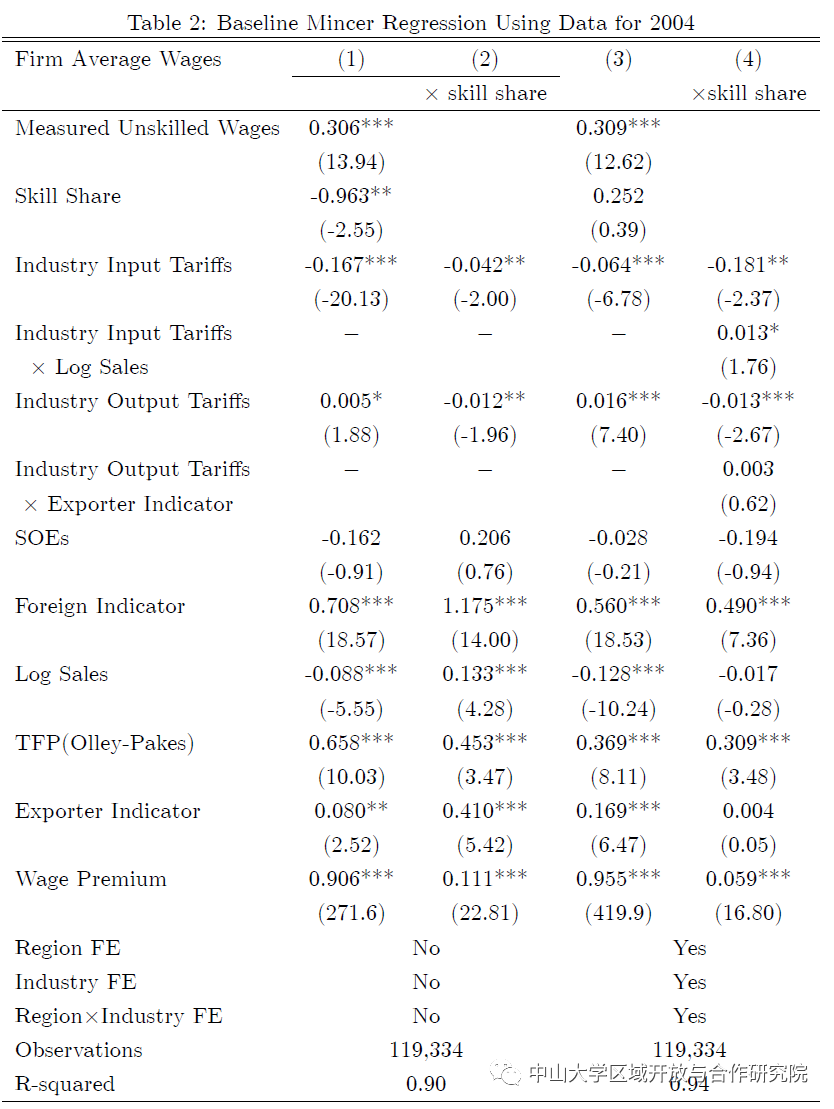

1、2004年横截面回归结果

作者以2004年为基期,进行了横截面回归,结果在表2中(1)列和(2)列联合显示。中间品关税与技能份额交互项结果为负,表明伴随中间品关税下降,技能溢价上升。作者还包括了公司营收额、公司TFP生产力、企业是否出口等指标,大多数研究一致,作者发现大型公司、生产力更高的公司和出口公司的技能溢价更高。

不同规模的公司可能对中间品关税下降做出不同的反应。作者运行另一个回归,结果联合显示在列 (3) 和 (4) 中。具体来说,作者在技能份额、中间品关税和公司对数销售额之间包含了一个三重交互项。第(4)列中显示,该项的回归系数为正号,因此作者进一步计算了中间品关税对平均工资的净效应。该净效应为-0.181+0.013*9.94<0;其中9.94为公司销售额对数的均值。因此,新的三重项产生的抵消效应并没有压倒作者先前的主要发现。

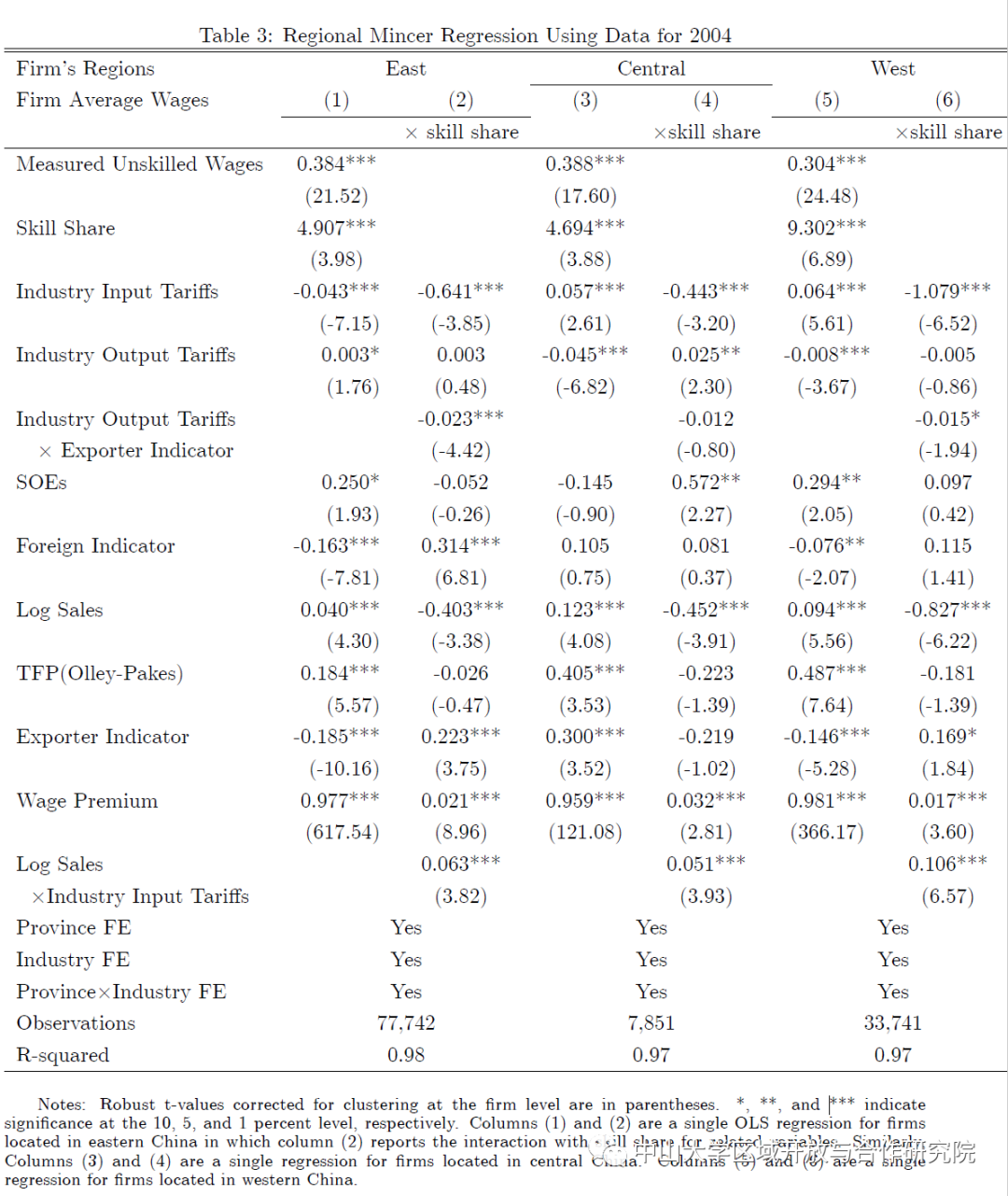

接下来,作者将2004年的样本分别分为东部、中部和西部三个子样本进行分别回归。结果在表3中报告。如表3所示,中间品关税与技能份额之间的交互项均显著为负数。因此,作者认为降低企业所在行业的投入关税与拥有更高技能劳动力的企业更高的技能溢价相关,这对中国三个地区来说都是稳健的。

2、使用海关匹配样本的回归

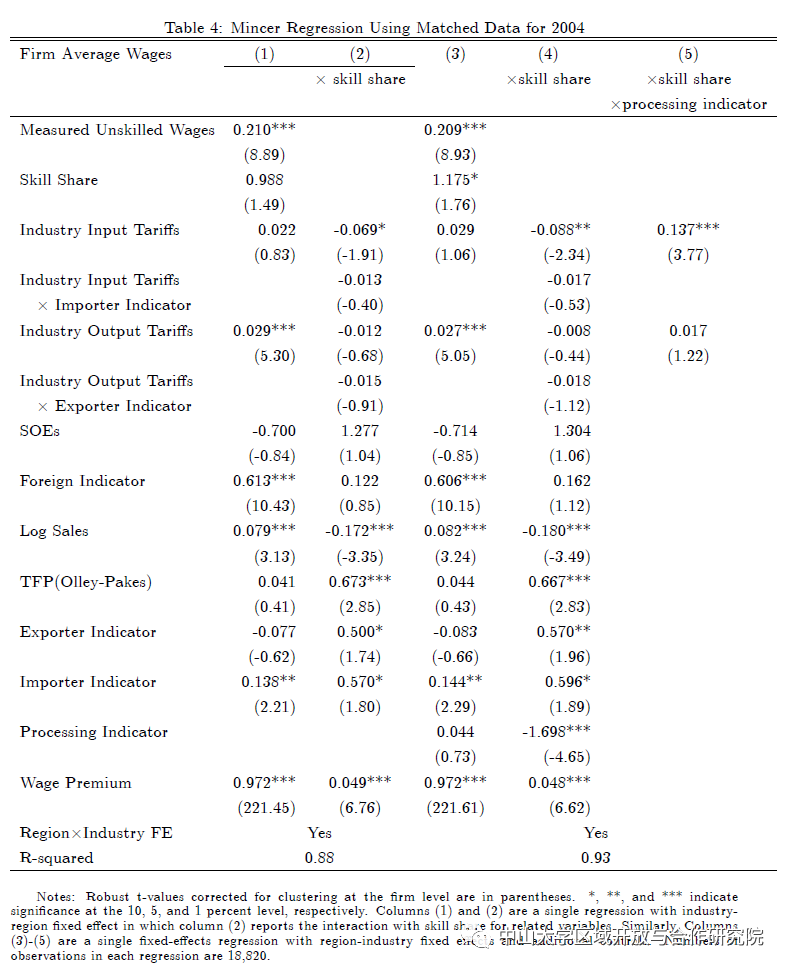

表 2 和表 3 使用 2004 年公司层面的数据集进行回归。仅使用此数据集的优势在于它包含所有制造公司,但是该数据集不包含公司进口状况的信息。为了克服这一数据挑战,作者将 ASIF数据集与产品级海关数据进行匹配,以获得公司进口状况的信息,并在表 4 中报告的类似 Mincer 型回归。

表 4 中的 (1) 和 (2) 列是具有行业-区域固定效应的回归,该回归包含了企业是否进口的虚拟变量。中间品关税与技能份额的交互项显著为负数,表明在技能份额高的公司,中间品关税下降会导致更高的技能溢价

作者运行另一个回归,它在表4中的第 (3)-(5) 列中联合报告,该回归该包含了企业是否为加工企业的虚拟变量。在普通进口公司中,中间品关税对平均工资的净效应为0.029-(0.088+0.017)*0.45<0。然而在进口加工企业中,该净效应为0.029+(0.137-0.088-0.017)*0.45>0;作者的解释是,在中国进口加工企业享受了免税待遇,因此进一步降低中间品关税会促使加工出口商转变为普通出口商,这进一步降低了对加工出口商的就业需求,因此加工企业的平均工资下降。

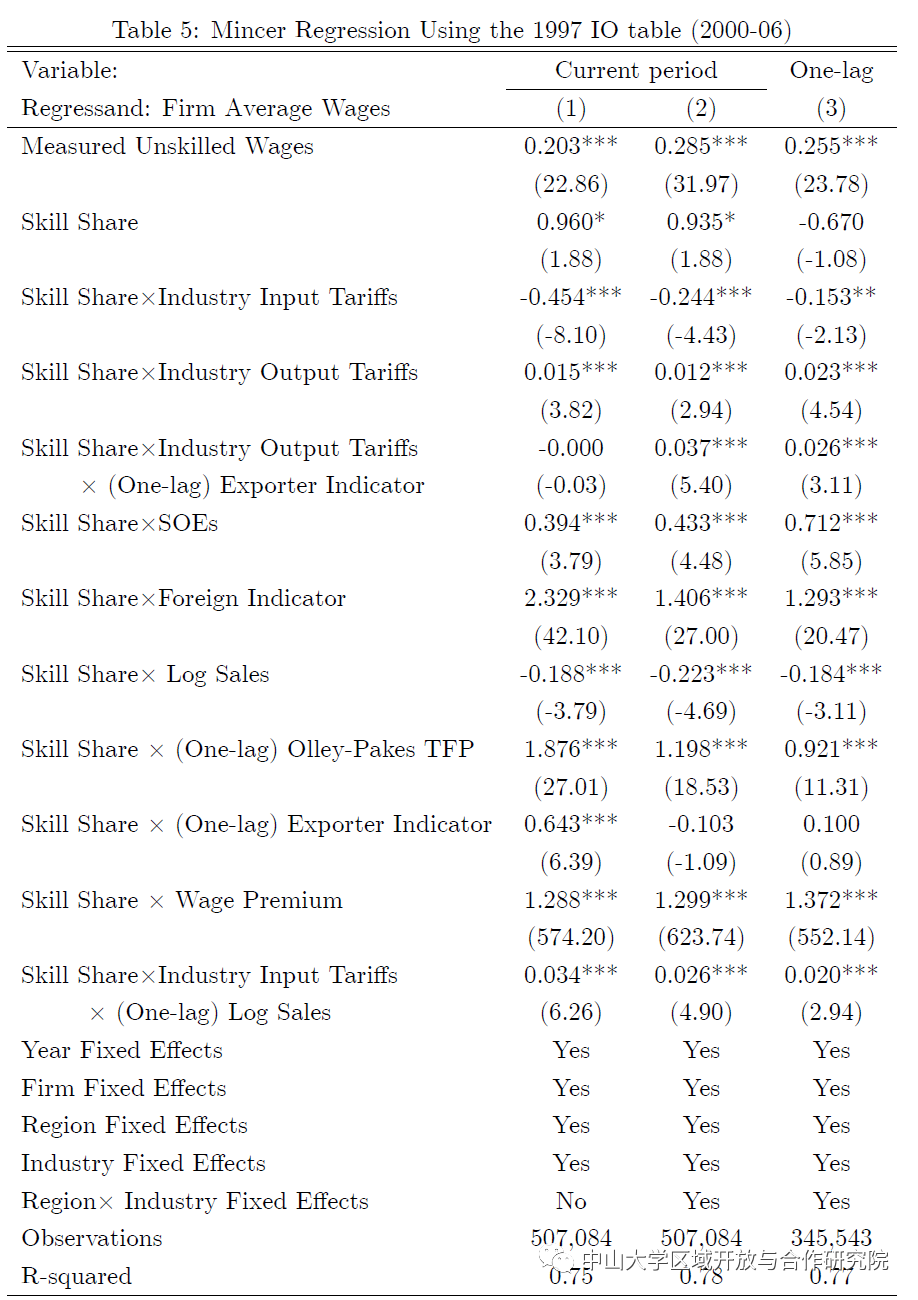

3、2000-2006年的面板回归

作者以2004年为基期,估算了2000-2006年的技能劳动力份额。此外,现在使用 1997 年的投入产出表以获得相应的中间品关税权重,因为1997年的投入产出表反映了2001年中国贸易自由化之前的初始条件(Bartik,1991)。由表5可得,中间品关税与企业技能份额交互项的系数显著为负,表明中间品贸易自由化随着时间的推移增加了企业的技能溢价。

第(2)列控制了行业-地区固定效应,所有变量的回归系数都与第 (1) 列非常相似。考虑到企业有可能花更多的时间调整工资。作者把解释变量滞后一期进行回归,结果报告在第(3)列中,得到的结论依旧是稳健的。

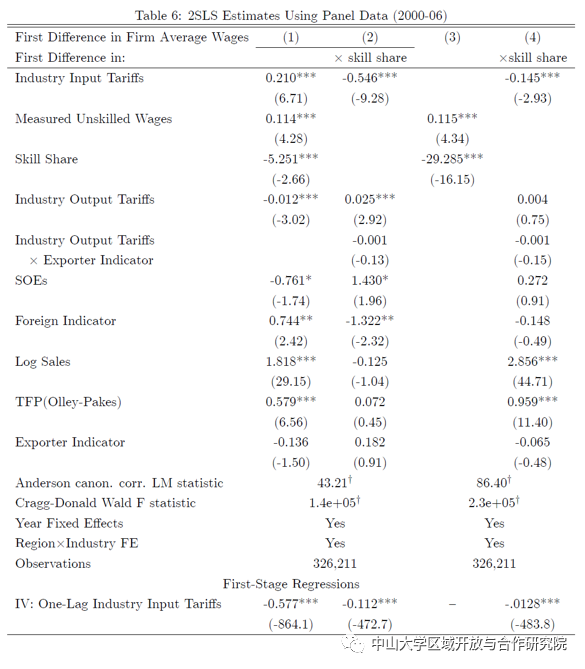

4、内生性问题讨论

一方面来说,关税形成可能是内生的,技能溢价可能会对关税变化产生反向影响,非技能工人会更多的谴责自由贸易政策并游说政府进行暂时的贸易保护。如果这种反向因果关系成立,那么2SLS方法估计出的系数应当比普通OLS大。

另一方面,如果误差项与企业技能工人所占比重相关,也会带来估计系数的偏差,受到Trefler(2004)的启发,本文选取滞后一期的中间品关税作为中间品关税一阶差分的工具变量。作者考虑如下的一阶差分Mincer回归:

表6的所有变量都处于一阶差分中。其中IV回归报告了中间品关税的一阶差分与公司技能份额的交互项的系数,其中中间品关税的一阶差分与技能份额的交互项,是通过中间品关税的一阶滞后值与技能份额的交互项拟合得到的。再一次,技能份额与中间品关税的交互项显著为负数,与作者之前的发现一致。

为了说明2SLS估计对于包含回归变量的自身项是稳健的,作者把这些自身项在回归中剔除,再跑一次回归,结果放在了(3)和(4)列。同时,一阶段工具变量的回归系数显著为负,代表在初始关税高的行业,消除关税壁垒更有难度。

5、可能的机制讨论

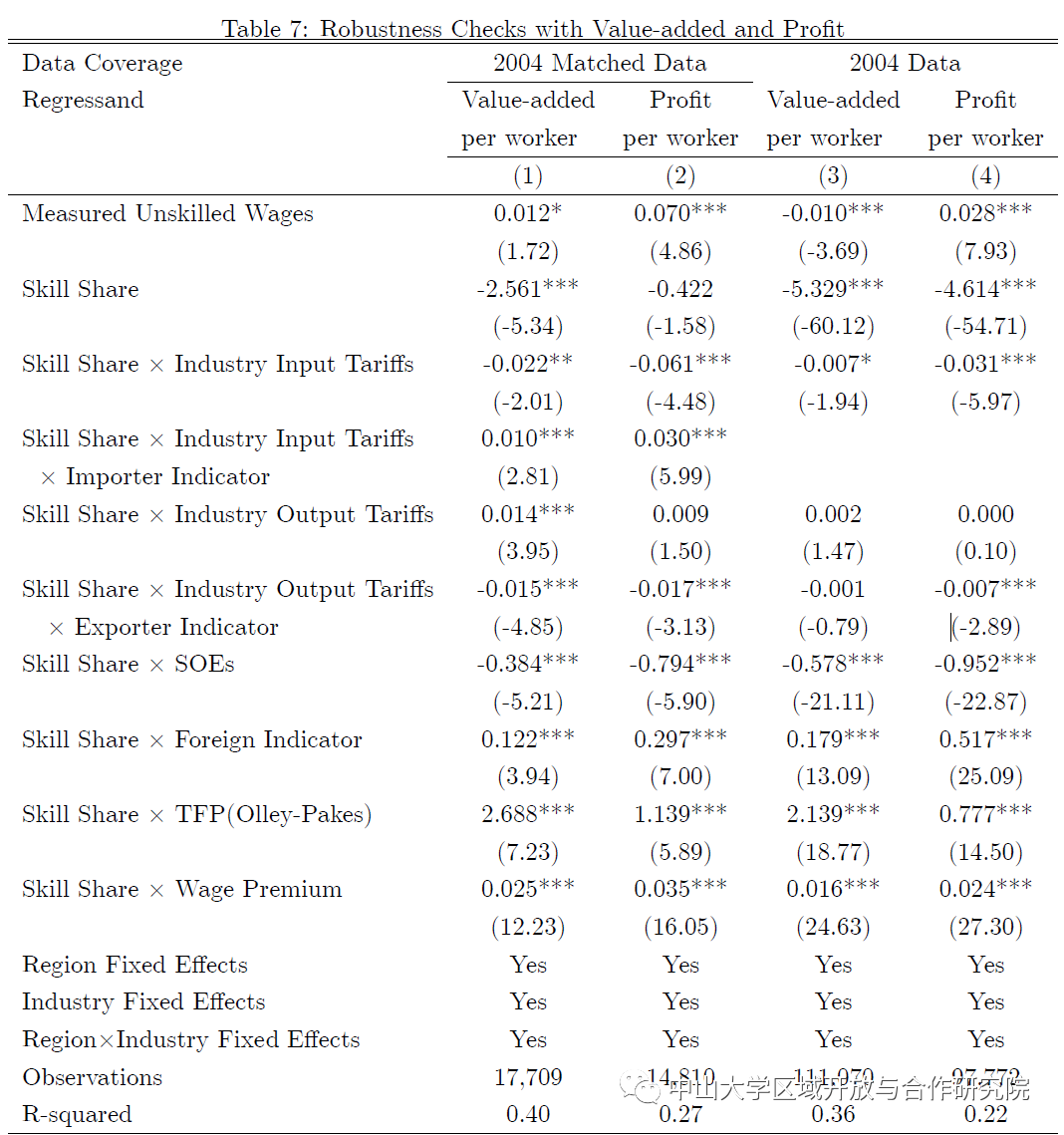

受“公平工资”文献的启发(Egger,2012 ),解释实证研究结果的一种可能机制是,与非技能工人相比,技能工人对雇主有更强的谈判能力,因此技能工人在企业的利润分成中能得到更多,中间品关税的下降增加了企业利润,进而拉大企业的技能差距。为了检验这样的猜想是否有数据支持,在回归中,作者用员工的平均增加值(Value-added per worker)替换了公司的平均工资。

为确保作者的估计结果不受使用公司技能份额的时间序列代理的影响,作者只用了2004年的横截面数据,估计结果如表7所示。表 7 列(1)中的估计值通过使用海关匹配的数据(如表 4 中使用)获得。回归结果表明,中间品关税与技能份额交互作用的关键系数为负且具有统计显着性,表明中间品贸易自由化增加了企业人均增加值,且这种效应在技术密集型行业中该效应更明显。

为了查看该发现是否对不同的样本是稳健的,列(3)运行与列(1)相同的回归,但是仅使用ASIF数据集。感兴趣的交互项依旧显著为负数,表明作者的结论通过使用不同的数据样本是稳健的。接下来,用公司人均利润替换公司人均增加值,列(2)和列(4)分别再运行一次同样的回归,得到的结果依旧是稳健的。

虽然作者的解释与证据一致,但不排除其他可能的渠道或机制。例如,在其他条件相同的情况下,额外雇用的技能工人可能产生更大的剩余,但可能比非技能工人得到的份额少(即使经过讨价还价后)。

四、总结

本文研究发现:企业所在行业中间品关税的降低使得技能密集型企业内部的工资差距增大,可分别从技能角度和制度角度来解释:技能层面,新进口的中间品可能需要较高比例技能工人配套;另一方面,技能工人对中间品贸易自由化带来的额外的谈判能力更强。

进一步发现,这种促进作用在非加工企业中更明显,与加工进口企业相比,一般进口企业针对中间投入贸易自由化在工资调整方面做出了更有力的反应;这一发现在中国东中西部地区、不同的工资差距衡量、不同的方程设定及时间跨度下均成立。并且与中间品贸易相比,最终产品贸易自由化给技能密集的企业带来相反的影响,但这一结论并不稳健。

五、讨论

文章分享结束后,研究院成员展开了有关讨论。

毛艳华教授称赞了该文章从贸易自由化带来技能溢价作为收入差距扩大的一个原因很有想法。李兵老师认为这篇文章对于我们的研究具有很好的启发意义,该文章使用的是2000-2006年企业层面的数据,我们可以尝试用家庭调查数据进行该方面的研究。

本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:罗智文

编辑:陈多多

审核:李兵

审核发布:毛艳华