开放合作研究团队第55期Seminar学习讨论会

2023年3月7日晚18:30—20:00,中山大学区域开放与合作研究院学习讨论会以线下的方式成功举行。本次学习讨论会由罗智文硕士生分享文献《Stock market liberalization and innovation》。参加学习讨论会人员包括毛艳华教授、荣建欣副研究员、各位博士后、博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

Stock Market Liberalization and Innovation

Fariborz Moshirian,Xuan Tian c,Bohui Zhang,Wenrui Zhang

一、背景与模型设定

股票市场自由化指政府取消对外国投资者的限制,允许他们参与国内股票市场。股票市场自由化已被证明对世界经济具有重大影响。根据Bekaert(2005),股票市场自由化导致一个国家的年度实际经济增长增加1%。但其增长效应背后的经济机制仍然没有得到很好的解决。

本文基准模型设定如下:

被解释变量——创新。全球专利信息来自Bureau van Dijk 的Orbis数据库,该数据库提供了自1850年到2013年全球授权的超过3600万项专利,涵盖了94个地区的上市与非上市公司的专利数据。本文构建了三个关于创新的代理变量,具体如下:①专利数量(Pat):一个国家在一年内,两位数SIC行业中所有上市公司专利申请的数量。②被引次数(Tcite):一个国家在一年内,两位数SIC行业中所有上市公司专利的被引次数。考虑到某些技术类别、或者某年份的专利会收到更多的引用,本文使用“年份-技术等级”的固定效应对被引次数进行调整。③创新企业的数量(Nfirm):一个国家在一年内,两位数SIC行业中成功申请专利的上市公司的数量。

其余控制变量。1、两位数的SIC行业的增加值占每个国家每年总增加值的份额(VA),为了说明一个国家的比较优势和与不同行业的异质发展(Hsu等人,2014。2、实际人均GDP(GDP)的对数、过去五年人均GDP年增长率的标准差(VGDP),分别作为经济发展水平和宏观经济风险的代理指标。以前的文献表明,较富裕的国家可以进行更多的创新,且更多的宏观经济不确定性对长期创新是有利的,因为不确定性增加了创新产品的上升空间(Bloom,2014)。3、人力资本指数(HumGap)。4、进出口与GDP的比值(Trade)、政府支出与GDP的比值(Gov)分别用来反映一国的开放程度与政府规模。5、行业专利倾向(Intensity),作者用(美国公司每年平均在两位数SIC行业专利申请数量+1)的对数作为行业专利倾向的代理变量。

二、样本说明

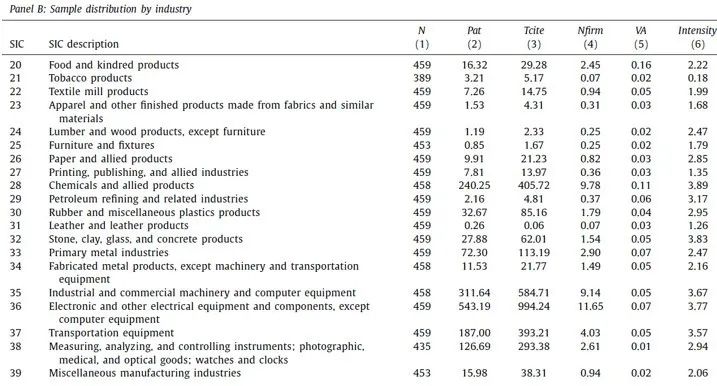

作者的初始样本包括UNIDO和PWT数据库共同覆盖的87个国家的产业中的企业。然后,作者将初始样本与Orbis数据库合并,并根据以下五个标准对样本进行进一步筛选。作者的最终样本由20个国家的20个行业组成,这些国家在1981年至2008年期间放开其股票市场。

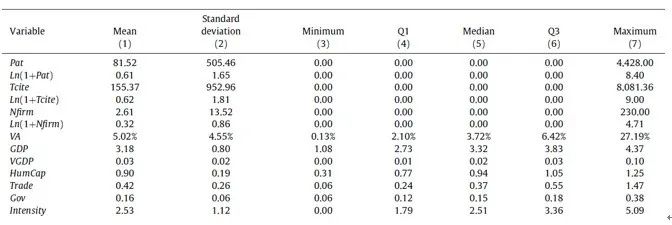

数据描述性统计如下:

三、模型

本文的基准模型表达式如下:

![]()

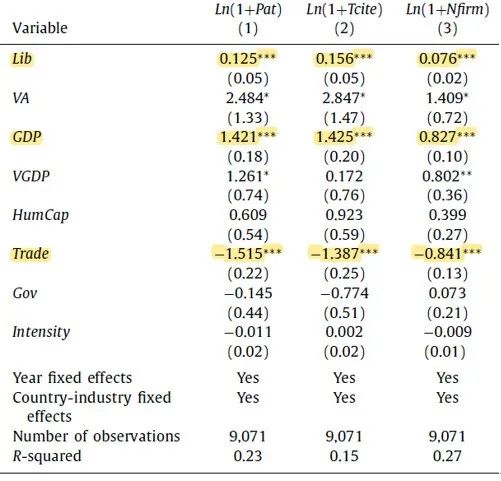

估计结果中Lib的系数在三列中均显著为正,表明股票市场开放提升了该国企业的创新水平。在控制变量中,GDP在1%的水平上对创新有显著的积极影响。

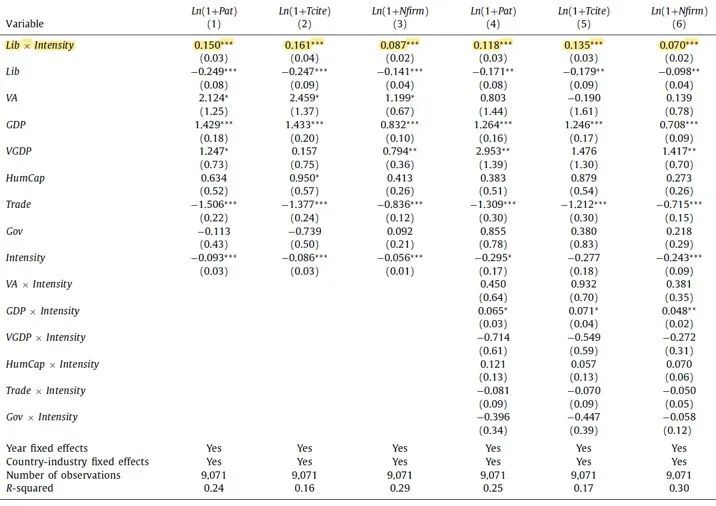

作者采用下式的DID方法,检验股票市场自由化如何影响不同创新强度行业的创新产出,其包含了股票市场自由化Lib与行业创新强度(Intensity)的交互项。

在表4的第1-3列中,股票市场自由化后,创新强度从第25百分位(1.79)增加到第75百分位(3.36),与专利数量、引用数量和创新企业数量的平均值分别增加了24%、25%和19%。这些结果表明,更具创新性的行业增强了结果,表明股票市场自由化通过增强更具创新性的行业的创新来促进创新。

四、研究结果

作者对估计结果进行了多种形式的稳健性检验,包括更换股票市场自由化日期的衡量、更换被解释变量的衡量、调整变量汇总方式、重新确定样本范围、遗漏变量问题、逆向因果检验等、事件研究等,均获得了一致性估计结果。

机制分析表明,在风险分担需求较大的经济体中,股票市场自由化对创新产出的影响会更为显著,支持了风险分担渠道。

作者的研究结果表明,在一个国家放开股票市场后,创新能力较强的行业的创新成果得到了改善。本文有以下的主要结论:

1、股票市场自由化促进了创新产出,并且这种效应在更具创新性的行业中更强。

2、作者发现支持股票市场自由化对创新的积极影响的三个经济渠道:融资渠道、风险分担渠道和公司治理渠道。

3、进一步分析表明,创新是一种合理的机制,通过提高生产率增长将股票市场自由化与经济增长联系起来。

五、讨论

分享结束后研究院成员对本文进行讨论,荣健欣副研究员认为金融学方面的期刊和经济学标准不太一致,没有引进外部变量来处理内生性问题。用这么多国家的数据好处是数据多、样本多,但现实中金融对创新的影响,很多时候并非体现在国内股市对国内创新的影响,比如一些国家的先进科创企业会到国外上市,此时如果有一些途径可以投资外国股票,这部分投资者会更倾向于投资自己熟悉的企业,更可能是国内赴外上市的企业,这样就很难考虑股市制度与创新的关系。全球样本不一定适用中国问题,全球的企业其实上市也是比较集中的,如纽约、伦敦、香港,吸引来全球各地的科创企业。本国的股票市场自由化对创新的影响,在这种情况下就不一定可以直接分析,要考虑到制度背景,现实中考虑到背景往往是很复杂的问题。另外,这篇文章的机制讨论,引用了很多金融学文献。如果不熟悉金融学的内容,可能很难深入了解其中机制检验的含义。这篇文章的模型设立,全样本分析都值得大家认真学习一下。

拟稿:孟子胜

编辑:陈多多

审核发布:毛艳华