开放合作研究团队第23期Seminar学习讨论会

2021年12月30日晚18:30-20:45,中山大学区域开放与合作研究院文献研读会议以线上和线下相结合的方式成功举行。本次学习讨论会由李子文同学分享文献《How You Export Matters: Export Mode, Learning and Productivity in China》。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

How You Export Matters: Export Mode, Learning and Productivity in China

Xue Bai, Kala Krishna, Hong Ma

一、引言

在2004年之前,注册资本低于规定水平的小型内资中国企业被禁止直接出口,而只能通过中间商进行进出口,随着中国加入世贸组织,这种限制被逐渐放开。中间商出口为相对小规模的企业提供更多的出口机会,但由于通过中间商进行出口的公司通常不与其外国买家直接接触,也不在外国市场保留员工,因此知识的传递可能不如直接出口的有效,即出口学习效应相对较低。本文通过动态离散选择模型,企业选择出口状态和出口模式,分析了企业不出口、直接出口、中间商出口三种状态下的沉没成本和固定成本,并且估计了在不同出口模式下(直接出口和中间商出口)生产力和需求演变的差异,从而估计了企业长期利润并得出了相关结论。

二、数据

(1)中国工业数据库1998-2007年工业生产年度调查中的企业级数据(识别出口状态):企业在调查中报告了出口,就定义为出口企业。

(2)中国海关交易数据(识别出口模式):上述出口企业在海关数据中能找到的,定义为直接出口,在海关没找到,定义为间接出口。

(3)为排除其他贸易限制和研发投入对于生产率和需求的影响,本文聚焦于橡胶和塑料制品制造行业。

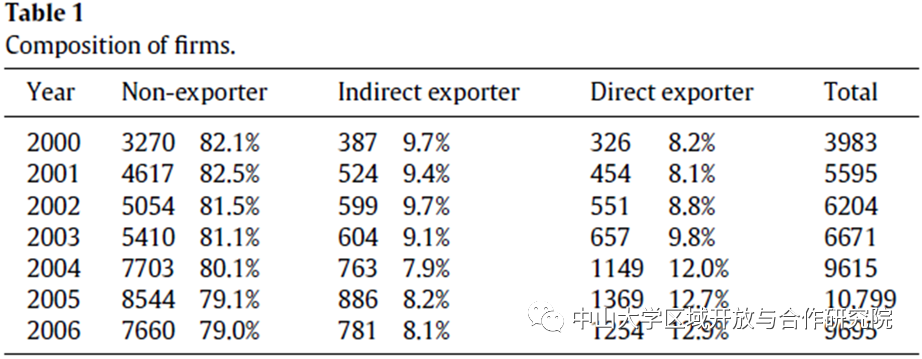

表1结果表明:在橡胶和塑料制造行业,平均来看,82.9% 的公司为非出口商,7.7% 为间接出口商, 9.4% 为直接出口商。表明出口成本可能相当高。尽管公司的数量大幅上升,随着时间的推移,非出口公司的份额一直保持稳定。但是,间接出口企业的比例从 9.7% 下降到 5.3%,直接出口企业的比例从 7.6% 上升到 11.3%。

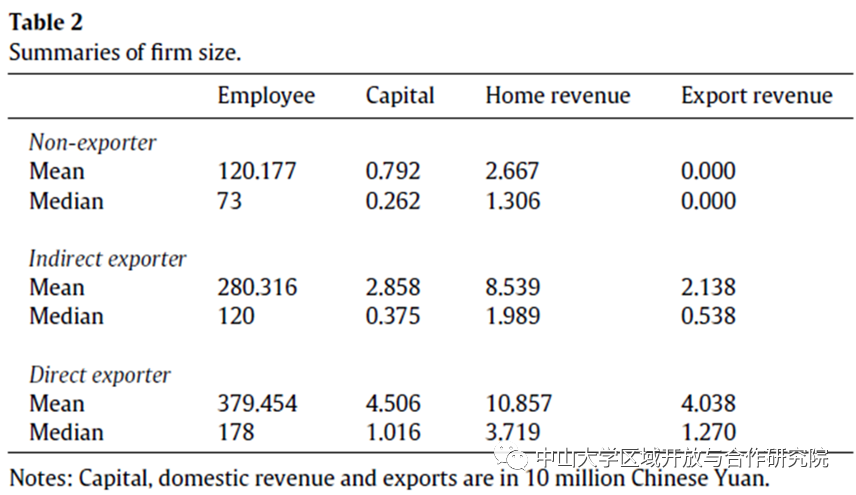

表2从就业、资本存量、国内收入和出口收入来衡量公司规模。从就业来看,间接出口商的平均规模是非出口商的两倍多,而直接出口企业的平均规模是非出口商的三倍多。资本存量、国内收入和出口收入也有着类似情况。

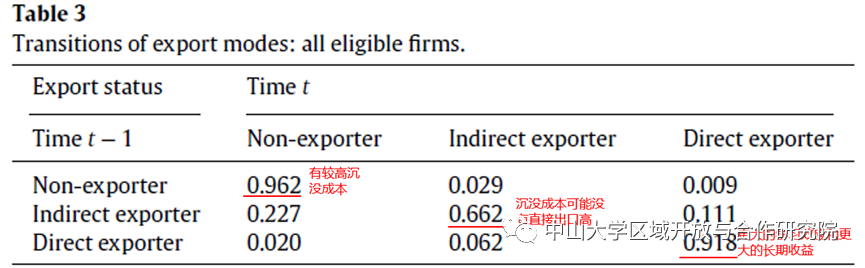

表3第 1 列显示了公司在 t-1 年的出口状态,第 2-4 列显示了 t 年的三种可能状态的转换率。

第一行显示了不出口的企业的转换率,平均而言,上一期未出口的公司中有 96.6% 在本期仍为非出口商。2.6% 的非出口企业转为间接出口,而其中 0.8% 转为直接出口,即非出口企业在非出口时具有的高持续性,表明存在大量沉没的出口成本,阻碍了企业开始出口,同时更多非出口公司开始间接出口而不是直接出口,表明开始直接出口需要更高的沉没进入成本。

第二行显示了间接出口企业的转移率,平均而言,上期为间接出口企业中有25.6%本期停止出口,62.8%仍为间接出口企业,11.6%转口直接出口。从间接出口商转变为直接出口商的比率较高表明公司根据其生产力水平自行选择不同出口模式。

最后一行显示了直接出口企业转变率。平均而言,当期这些企业中91.7%仍为直接出口企业,其中6.3%转为间接出口,仅有2.0%退出国外市场。出口企业中,间接出口商的平均退出率几乎是直接出口商的 13 倍,表明间接出口商的生产力往往低于直接出口商,因此更容易受到不良需求冲击的影响。

三、理论模型

(1)模型设定:异质企业(成本和需求冲击不同)在细分的国内外市场上进行垄断竞争。除了始终服务于国内市场之外,他们还可以选择——不出口、通过中间商出口和直接出口。

(2)静态决策:每家公司都以固定的边际成本提供单一品种的最终消费品,公司通过最大化市场利润来确定每个市场的价格,并采用给定的价格指数,不与其他公司进行“战略性”竞争,企业的国内收入与出口收入并不完全相关,因为存在特定于企业和市场的需求冲击。

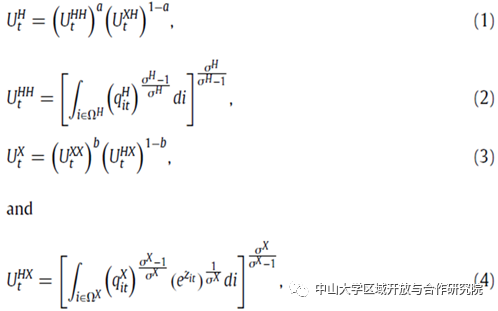

(3)需求侧:假设国内外市场的消费者具有替代弹性σH和σX的CES偏好,其中σH>1且σX>1。国内外市场的效用函数如下:

其中 H 表示国内市场,X 表示国外市场,i 表示提供品种 i 的公司,ΩH(ΩX) 表示市场 H (X) 中可用品种的集合。家庭效用有两个组成部分:来自消费国内商品的部分![]() 和来自消费外国商品的部分

和来自消费外国商品的部分![]() 。国内消费者将收入的一定比例 (α) 用于国内商品,其余部分用于进口。σH (σX)表示国内商品(国外商品)的替代弹性,zit表示企业特定的需求冲击。、表示中国商品的价格指数

。国内消费者将收入的一定比例 (α) 用于国内商品,其余部分用于进口。σH (σX)表示国内商品(国外商品)的替代弹性,zit表示企业特定的需求冲击。、表示中国商品的价格指数

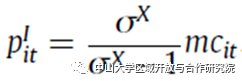

(4)中间商:假设中间商是完全竞争,并把使用中间商作为出口技术之一。为中间商采购价格,最终售价为。中间商的需求函数为

其利润最大化条件为

求导后得到:

(其中mc是边际成本,是固定的,国内外一致的)

(5)供给侧

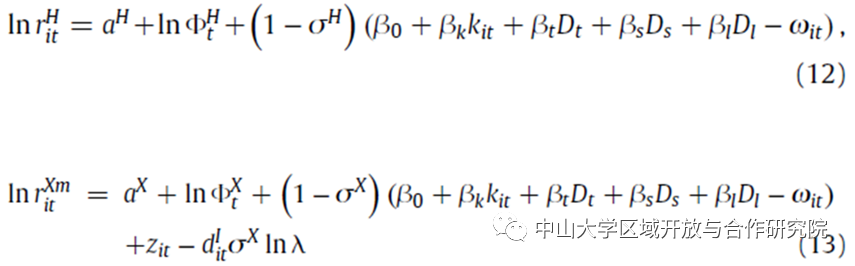

企业的短期边际成本为:

企业在看到需求冲击和边际成本后决定每个市场的价格,控制固定的溢价

企业收益函数为:

其中:

(6)状态变量的转换

生产率是一个随时间变化的马尔可夫过程,依赖于之前的生产率和企业出口决策,在进入出口市场之前可能存在的生产率差异通过将滞后的生产率纳入生产率演变中加以控制。

需求冲击是一个一阶马尔可夫过程,依赖于之前的生产率和企业出口决策

![]()

四、模型估计

分两个阶段进行估计:

第一阶段估计静态决策,获得替代弹性、市场规模、边际成本系数、生产率演进函数等

第二阶段,利用企业关于出口市场参与模式的离散选择的信息,以及在估算程序的第一阶段获得的生产率估算,以获得两种出口模式的沉没成本和固定成本参数

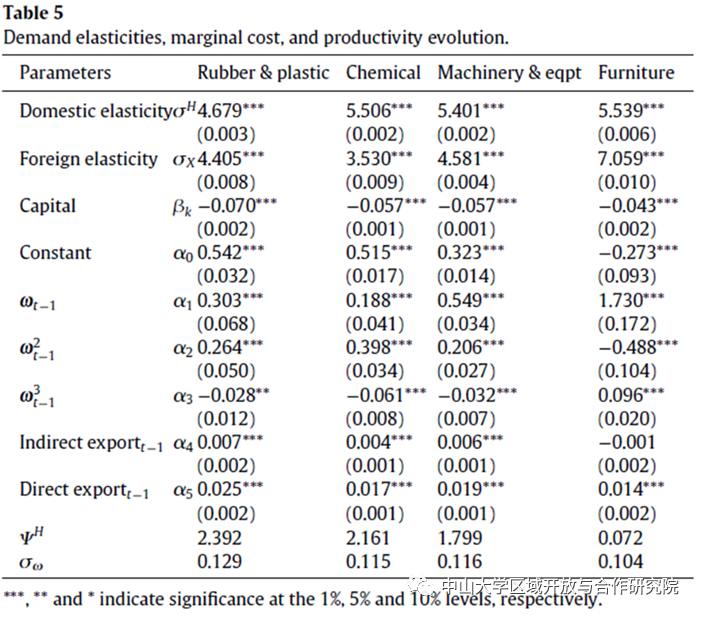

五、估计结果

上一期间接出口状况的系数 α4 和上期直接出口状况的系数 α5 表明出口对生产率的显示正向影响。间接出口商的生产率比非出口商高 0.5%,直接出口商的生产率比非出口商高 2.0%,且α5 的大小是 α4 的四倍,这意味着直接出口比间接出口对生产率的影响更大。直接出口在生产力发展中具有更大的边干边学效应,并会导致来自本地市场回报和国外市场回报的更高预期未来回报。

分享结束后各位老师和同学针对论文内容展开了热情的讨论。李兵老师提出可以参考其行业选择和提供的参数进行模型构建分析,同时可以结合现在中国电商平台发展测度电商平台有多大概率使得企业从间接出口变为直接出口,以及分析什么因素影响了企业选择电商出口。

六、讨论

文章分享结束后,研究院成员展开了有关讨论。李兵老师提出由于中国出口退税政策的存在,而退的就是增值税,如果增值税发生改革,本身就会会影响出口。同时他也认为关于税制改革的文章很值得研究,相对于其它西方国家,中国在市场化改革中有几次改变税制的经历,是很好的可以做经济学实证的外生冲击。研究院的各位成员也对李兵老师的看法表示赞同。本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:付艳辉

编辑:陈多多

审核:李兵

审核发布:毛艳华