开放合作研究团队第26期Seminar学习讨论会

2022年3月2日晚18:30-20:30,中山大学区域开放与合作研究院文献研读会议以线上和线下相结合的方式成功举行。本次学习讨论会由陈钊泳分享文献《WTO Accession and Performance of Chinese Manufacturing Firms》。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

WTO Accession and Performance of Chinese Manufacturing Firms

LorenBrandt,Johannes Van Biesebroeck,Luhang Wang,Yifan Zhang

一、引言

(一)研究背景

20世纪90年代以来,中国制造业经历了令人印象深刻的生产率增长,扩大国际市场准入与出口增长是其改善的驱动力。容易被忽略的是改革所产生的影响,其为世界其他地区进入中国市场提供了便利。本文要研究的问题是:中国加入WTO对中国制造业企业绩效有何种影响?

(二)研究概述

1.研究现状

以往文献侧重于研究贸易自由化对生产率的影响,对贸易自由化与企业加价之间关系研究较少。相关文献表明:第一,进口关税下降,竞争加剧,企业会降低加价( Levinsohn,1993 );第二,中间品关税下降,边际成本会下降( Tybout and Westbrook,1995 );第三,企业生产率提高,边际成本会下降。

2.研究意义

本文同时研究贸易自由化对企业加价与生产率的影响,这既捕捉企业生产效率的变化,也考虑到产出品、中间品的价格影响。

3.边际贡献

本文做出的贡献如下:以产出关税和投入关税的下降衡量贸易自由化,研究其对企业加价与生产率的影响;对比了企业加价效应与生产率效应;进一步探究了上述影响的内在机制。

二、政策背景

(一)政策制度

1.改革之路大力推行

1980年,设立了四个经济特区。1984年,设立了14个沿海开放城市。

2.降低关税

一方面免除了大部分参与出口加工企业的关税,另一方面降低了国内进口关税。税率从1992年的43.2%下降至2001年的15.3%。

(二)衡量贸易自由化程度

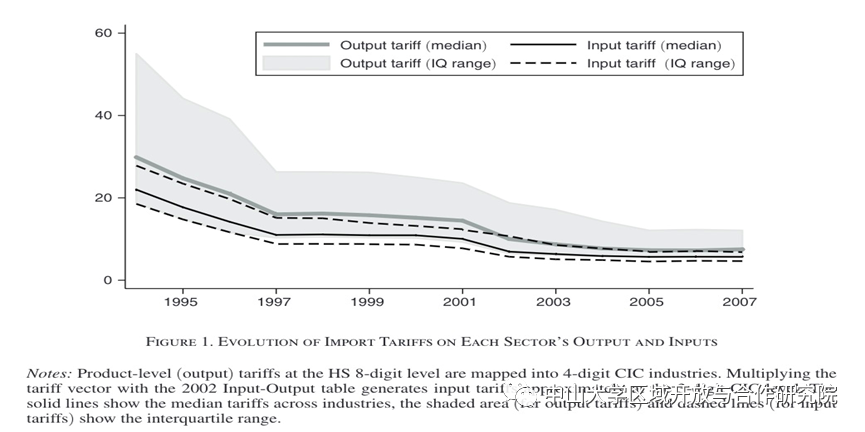

1.各部门产出关税、投入关税的演变

结论:贸易自由化程度不断提高(看阴影之间、虚线之间的差距)。

注:

(1)median:中位数;IQ range:四分位数范围。

(2)四分位数是反应数据中间50%的离散程度(越小越集中)。

(3)产出关税与投入关税的计算参考WITS数据库、CIC行业代码表、2002年IO表。

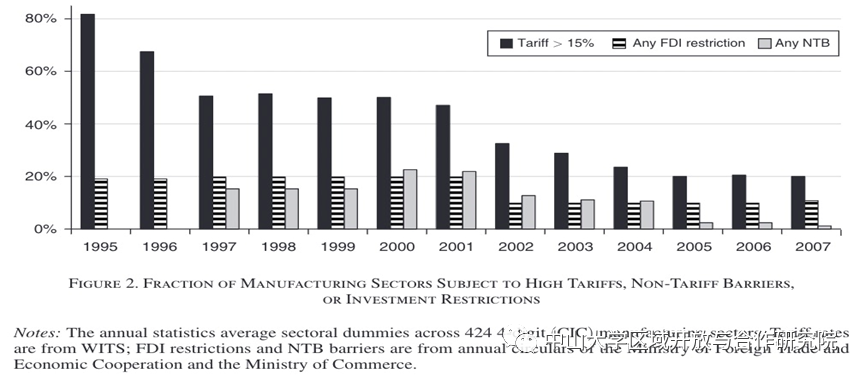

2.受到高关税、非关税或投资限制的制造业部门比例

结论:中国贸易自由化程度进程不断推进(三种指标总体呈下降趋势,且大多发生在入世后)。

数据来源:

(1)关税:WITS数据库。

(2)非关税壁垒与对外贸易管制:对外贸易经济合作部(2003年已撤销,变成商务部)、商务部。

(3)对外贸易管制类型:“鼓励”、“允许”、“限制”、“禁止”。

(三)关税的内生性

1.关税削减的政策选择性

关税削减负向影响企业的生产率,但政府有可能倾向于在生产率较高的行业降低关税。从图1中可以看出:关税削减空间不大,该内生性问题不大。

注:2007年,产出关税四分位数范围(6%~12%)、产出关税四分位数范围(5%~7%)。

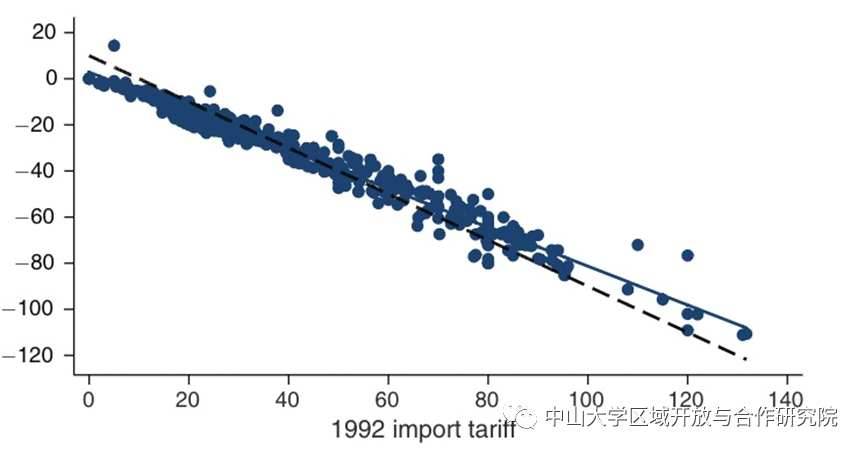

2.关税削减存在政策内生性

结论:关税变化程度与1992年初始关税相关性很高

注:

(1)横轴:1992年关税水平;纵轴:关税差值(2007减1992)

(2)实线是初始关税水平的关税变化回归线;虚线:斜率为-1(方便比较)

(3)数据来源:4位数的制造业部门

(4)现象:实线的斜率是-0.84,与-1相近

结论:关税变化程度与初始关税水平存在异质性,有可能是政策的内生性导致的。可能因为不同部门的变化幅度有差异,政策在实施时有差异。

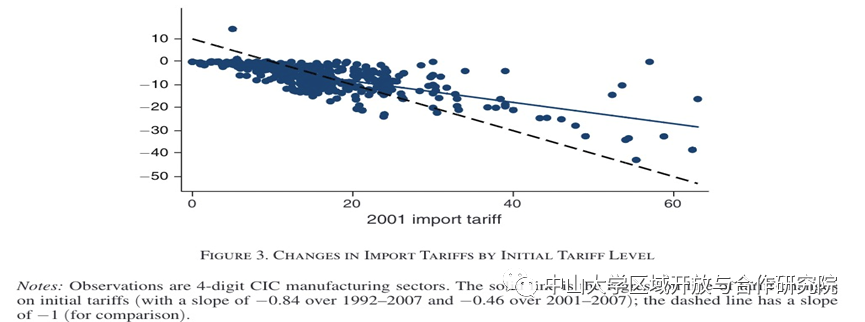

解决办法:使用1999年签订的入世协定规定的最大关税;行业固定效应

注:

(1)横轴:2001年关税水平;纵轴:关税差值(2007减2001)

(2)实线是初始关税水平的关税变化回归线;虚线:斜率为-1(方便比较)

(3)数据来源:4位数的制造业部门

(4)现象:实线的斜率是-0.46,与-1有较大偏差

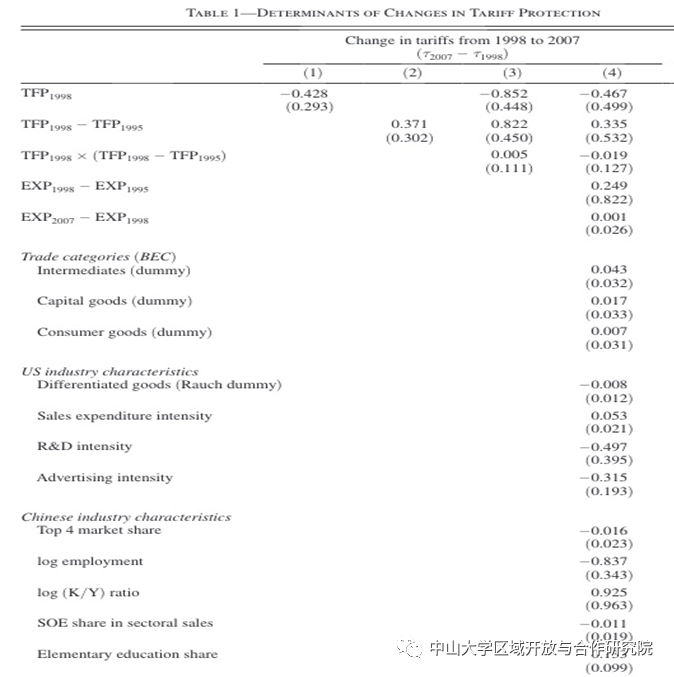

3.关税与生产率的反向因果问题、遗漏变量问题

其中,变量包括出口特征、贸易类型、美国行业特征和中国行业特征

结论:

(1)生产率与关税之间的反向因果关系不强

(2)遗漏变量问题并不严重

三、实证框架

(一)估计方程

注:

(1)![]() 代表企业,

代表企业, ![]() 代表行业,

代表行业,![]() 代表时间

代表时间

(2)![]() 是企业加价与生产率 ;解释变量是产出关税与投入关税(滞后一期)

是企业加价与生产率 ;解释变量是产出关税与投入关税(滞后一期)

(3)加入随时间变化行业层面的控制变量、时间固定效应、行业固定效应

(4)使用两种聚类标准误(聚类到行业—年份层面;企业层面)

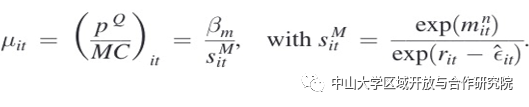

(二)企业加价(Markup)

注:

![]() :最终品价格指数(基于此,可算出中间品价格指数)

:最终品价格指数(基于此,可算出中间品价格指数)

![]() :可变投入(原材料、中间投入)的产出弹性;

:可变投入(原材料、中间投入)的产出弹性;

![]() :调整后的收入份额(要素支出占企业总销售额的比重)

:调整后的收入份额(要素支出占企业总销售额的比重)

![]() :要素投入支出

:要素投入支出

![]() :企业总销售额

:企业总销售额

![]() :特殊的生产率冲击

:特殊的生产率冲击

(三)生产率(Productivity)

1.使用C—D函数,将企业产出进行分解:

即:企业产出=资本+劳动+中间品投入+生产率

2.使用名义变量,对上式进行改写:

其中,

![]() :平减收入

:平减收入

![]() :中间品投入

:中间品投入

![]() :资本 :劳动(工人数)

:资本 :劳动(工人数)

![]() :生产率

:生产率

![]() :最终品投入价格指数

:最终品投入价格指数

![]() :中间品投入价格指数

:中间品投入价格指数

3.企业投入、产出数据较难衡量,需要寻找生产率的代理变量:

其中,![]() :基于产值衡量的生产率

:基于产值衡量的生产率

:生产率的变化

![]() :价格指数差

:价格指数差

(四)加价与生产率的关系(Markup andProductivity)

注:

(1)价格指数的测算是基于行业层面,而加价表示的是企业层面的影响。

(2)回归中,生产率使用与价格指数构造相同的权重,则生产率只与行业层面变量相关,可以独立于加价,探讨关税与生产率之间的关系。

再进一步检验企业加价与哪些因素相关:

注:

(1)正负号表示变量各自对边际成本(MC)的影响方向

(2)![]() :生产率的提高会降低边际成本,进而提升企业加价

:生产率的提高会降低边际成本,进而提升企业加价

(3)![]() :要素价格增加会提高边际成本,进而降低企业加价

:要素价格增加会提高边际成本,进而降低企业加价

(五)行业总增长的分解

本文参考Haltiwanger (1997)的做法,将行业总增长分解成四种类型的企业:

注:

(1)第一部分是现存企业(Continuing);第二部分是新进入企业(Entering);第三部分是退出企业(Exiting)。

(2)借鉴Griliches and Regev(1995)的做法,前面的系数代表权重。

四、数据来源

(一)企业层面经济活动信息

来自工业企业数据库(1998—2007)

(二)价格信息

1.产出价格平减指数

2003年以及之前:工业企业数据库的企业级别数据;2003—2007:中国统计年鉴(注:2004年起,由于工业技术创新水平提升,产品越来越多样化,国家统计局停止收集产品固定价格的信息,否则成本太高。)

2.投入价格平减指数

产出价格指数+2002年投入产出表(定权重)

(三)关税信息

来自WITS数据库、CIC行业代码表(作者有公布)、2002年投入产出表(定权重)。先算产出关税,再根据权重算投入关税

(四)贸易量数据

来自中国海关办事处。例如:产品层面的进口量由企业产品目的地层面的贸易交易记录汇总而成。

五、实证结果

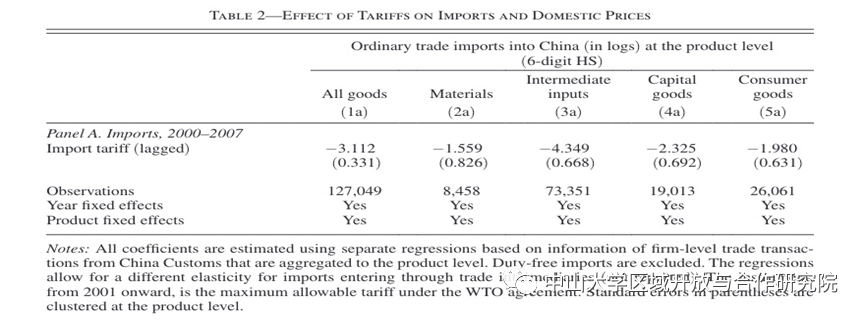

(一)进口与国内价格

结论:进口关税的下降,增加了进口,降低了本土企业的市场份额;从产品类别来看,中间投入品的影响最大。

注:

(1)Y:产品层面进口量(由企业产品目的地层面的贸易交易记录汇总而成);分成“所有商品”、“原材料”、“中间投入品”、“资本品”、“消费品”。

(2)X:以1999年协议的最大关税作为工具变量且滞后一期。

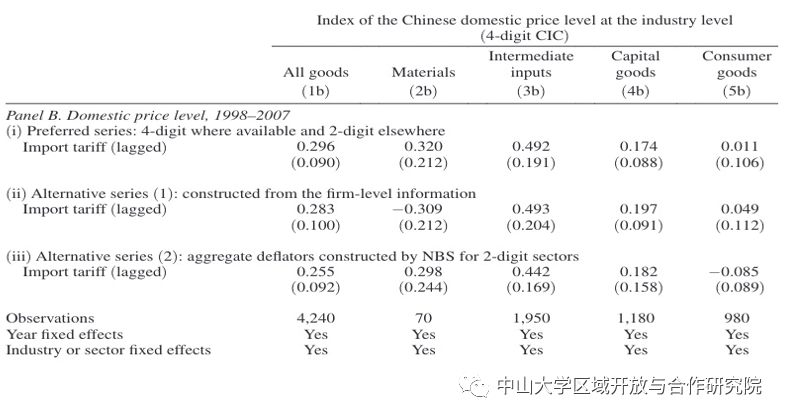

结论:进口关税的下降,增加了本土企业的竞争程度,导致国内价格下降;从产品类别来看,中间投入品的影响最大。(资本品与消费品处于不同市场,影响最小)

注:

(1)Y:行业层面的产出价格指数,包括:(i)1998—03年4位数行业层面价格指数+2004—2007年2位数行业层面价格指数;(i i)基于企业层面信息计算;(i i i)1998—2007年都是使用2位数行业层面价格指数。

(2)X:同上

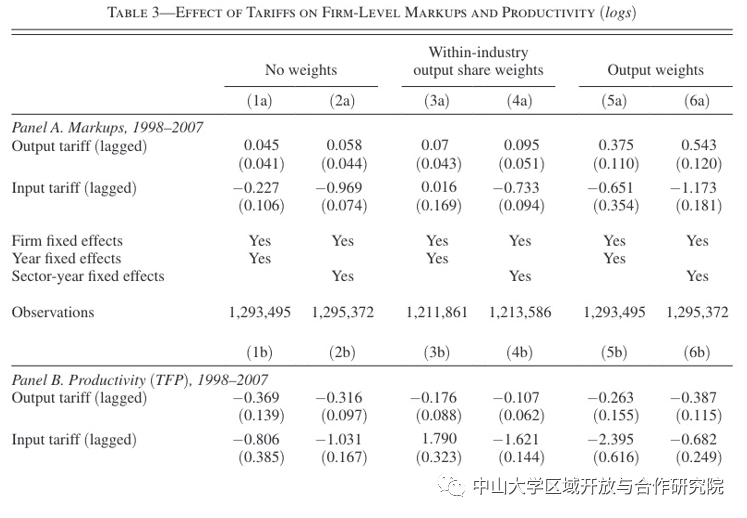

(二)贸易自由化对企业层面加价与生产率的效应

结论:

Panel A :产出关税下降,企业加价下降(原因:生产率提高,边际成本下降;竞争加剧,价格下降)(对加价影响不确定);投入关税下降,企业加价增加(成本节约没有完全转化成消费者福利)。

Panel B:产出与投入关税下降,都会提高生产率;投入关税的促进作用更大。

注:

Y:三种方法测量:无权重、行业内产出份额权重、总产出权重。

X:产出与投入关税滞后一期

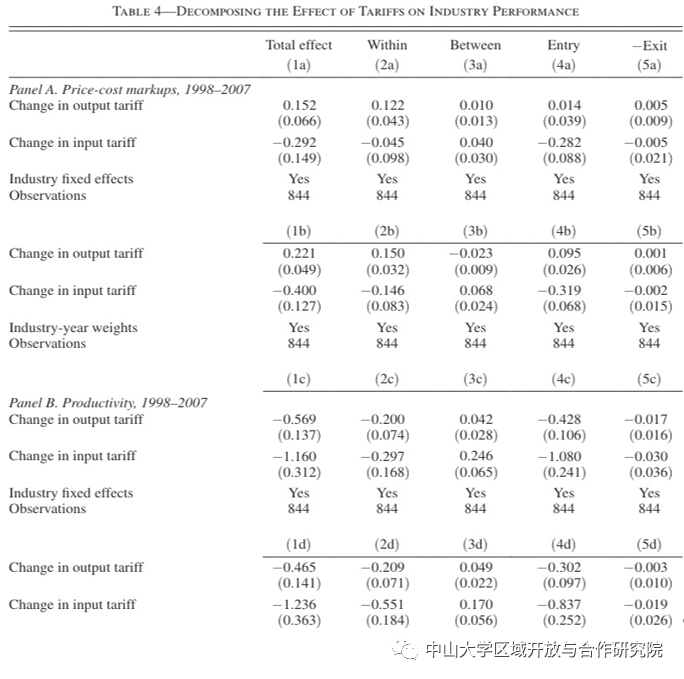

(三)贸易自由化对行业层面企业加价与生产率的效应

列2:企业内部变化的企业。产出关税下降,提高企业加价与生产率

列4:新进入企业。产出关税下降,对企业加价影响不显著。但投入关税的下降,提高企业加价;产出关税与投入关税下降,均能提高企业生产率。

列5:产出关税与投入关税对企业加价与生产率无显著影响。

结论:企业加价与生产率的总体变化主要由企业内变动与新进入企业的贡献。

注:

(1)b、d部分是不同权重重新估计,看a、c部分即可;

(2)Y:企业内+企业间+新进入企业+退出企业(相当于做分轨回归);

(3)解释:关税下降,竞争激烈,本土企业市场份额减少,生产率较低的企业退出市场(Melitz,2003),剩余企业的平均生产率提高。

六、机制探讨

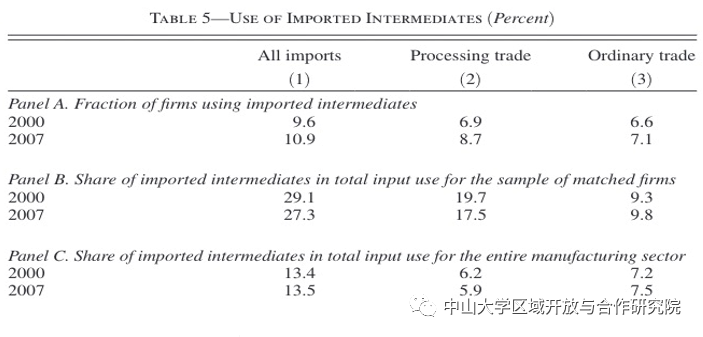

(一)中间投入品进口增加?

1.贸易自由化可以通过投入效应提高生产率

(1)进口投入品的优势可能不完全体现在价格上( Halpern、Koren and Szeidl(2013)。

(2)进口投入品数量增加,国内生产成本下降;进口投入品种类增加,企业生产率提高(Goldberg 等,2010)。

(3)前文结论(产出关税下降,企业生产率提高)与大多数发展中国家得出的经验不同(中间投入品发挥作用)。

因此,需要进一步探讨中国中间投入品的影响情况

结论:进口中间投入品对中国制造业企业的重要性不高

注:

(1)A(使用进口中间品的企业比例):变化不大且“加工”>“一般”。

(2)B(工企海关匹配好的企业样本,进口中间品与总投入的比例):比例下降。

(3)C(制造业部门中进口中间投入与总投入的比例):变化不大。

对前文结论进行探讨,投入关税并不是影响生产率的重要途径,后面的回归只用产出关税。

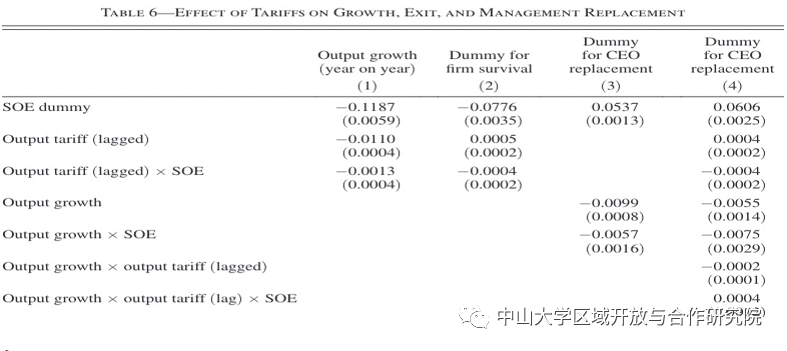

(二)代理问题

1.结合前文结论:

产出关税下降,减少企业加价,企业生存受到威胁,企业被迫做出提高生产率的改变。关于这种改变的发生,已有研究给出了解释。

2.已有文献给出的渠道:

(1)陷阱因素(Bloom 等,2011)。

(2)加快采用新技术(Ederington and McCalman,2007)。

(3)员工接受新的实践(Schmitz,2005)。

(4) 经理的激励结构与努力水平的变化(Schmidt ,1997;Raith ,2003)。

但是,国有企业在激励管理方面存在大量问题(Chen,2014),因此,预计这一渠道在中国这样的转型经济体系中尤其重要。

结论:

(1)列1:国有企业增长速度比私营企业慢。

(2)列2:国有企业生产率较低。

(3)列3:增长放缓的企业,CEO更替的可能性更高。

(4)正效应>负效应,产出关税下降时(竞争加剧),强化了企业成长与CEO更换之间的联系。即:竞争加剧时,国有企业倾向于通过更换CEO来改善绩效。

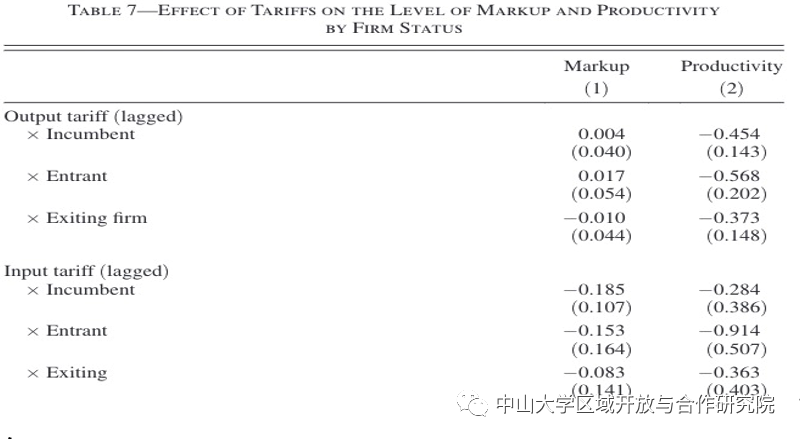

(三)新进入企业的生产力水平

结论:

列1(新进入企业):产出关税下降,企业加价不明显。没有提高竞争程度,意味着新进入企业不多

列2(新进入企业比现有企业与退出企业):产出与投入关税的下降,均提高了生产率水平且系数最大。即:新进入企业对生产率提高的贡献不是因为新进入企业数量增加,而是新进入企业平均生产率水平更高。

七、结论

(一)关税对进口量与国内价格的影响

(1) 进口关税下降,进口量增加。

(2)进口关税下降,国内市场竞争加剧,国内价格下降且对中间投入品的影响最大。

(二)基于企业层面,贸易自由化对企业加价与生产率的影响

(1) 产出关税下降,降低企业加价,提高生产率。

(2)投入关税下降,增加企业加价,提高生产率。

(三)基于行业层面,贸易自由化对企业加价与生产率的影响

(1)企业加价与生产率的总体变化主要由企业内变动与新进入企业贡献。

(四)投入关税不是影响生产率提高的主要渠道

(五)竞争加剧时,国有企业倾向于通过更换CEO来改善绩效

(六)新进入企业对生产率提高的贡献不是因为新进入企业数量增加,而是新进入企业平均生产率水平更高

八、讨论:

文章分享结束后,研究院成员展开了有关讨论。

李兵老师对文中的的数据可及性、的测算问题以及的分解方式提出了疑问。并提出新进入企业的产出关税下降对企业加价无显著影响能否说明新进入企业对生产率水平提高的贡献不是因为新进入企业数量不多?如果不是,该如何解释?企业经济增长放缓与CEO更换更加频繁是否存在必然联系?研究院的各位成员对此提出了各自的看法。

毛艳华老师充分肯定了陈钊泳的文献分享,敦促大家在读文献时一定要反复阅读、对遇到的问题追根溯源,对于文章的结构、思路和方法等要彻底弄懂,这样才能举一反三,提高自己的学术水平,才能写好自己的文章。

本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:罗开希

编辑:陈多多

审核:李兵

审核发布:毛艳华