开放合作研究团队第20期Seminar学习讨论会

2021年12月7日晚18:30-19:30,中山大学区域开放与合作研究院文献研读会议以线上和线下相结合的方式成功举行。本次学习讨论会由刘坤原博士生分享文献《Firm Investment and Exporting: Evidence from China's Value-Added Tax Reform》。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

Firm Investment and Exporting: Evidence from China's Value-Added Tax Reform

Qing Liu and Yi Lu

一、引言

这篇文章通过比对2004年中国增值税试点改革所形成的地区差异,探讨了企业投资对出口可能性的影响,工具变量估计结果表明,企业投资显著地增加了出口的可能性,而这种效应主要是由于企业投资对企业生产率的正向影响。最后本文证明了在不同程度的竞争和金融约束下,行业间的效应存在一定的异质性。

二、实证检验

2.1 数据来源

本研究使用的主要数据来自中国国家统计局于1998年至2007年进行的工业企业年度调查(ASIF),涵盖了所有国有企业和年销售额超过500万人民币(约65万美元)的所有非国有企业。其优点是覆盖全面,涵盖率31个省份制造业的所有中型及大型企业,而缺点是不能直接提供关于固定投资的信息,需自行根据固定资产的账面价值并假定折旧率推算。

2.2 理论框架

如Meltiz(2003)所言,企业出口决策取决于净出口收入是否高于出口的固定成本,具体而言,位于c市的企业f在第t年的行业i出口决策为其中

其中代表出口状态,代表期望净出口收入,F代表新出口商的固定成本。

我们包括了企业在(t-1)期的投资,这进一步影响公司在第t期的生产率以及期望净出口收入。进一步我们囊括产业和城市的不随时间变动个体效应以及共同的时间效应,我们得到:

其中![]() 代表企业投资,

代表企业投资,![]() 代表企业的特征向量,其包含公司规模与工资率的对数。

代表企业的特征向量,其包含公司规模与工资率的对数。![]() 代表产业固定效应,

代表产业固定效应,![]() 代表时间固定效应。

代表时间固定效应。

将(2)式线性化,并将![]() 囊括在中,我们得到以下等式

囊括在中,我们得到以下等式

识别投资对出口的影响的关键假设是,在所有控制条件下,企业投资与误差项不相关。在2004年增值税改革试点中重点关注符合条件的样本行业,并利用政策改革构建了一个企业投资工具变量。其中工具变量估计的第一阶段是

其中![]()

![]() 捕捉了2004年增值税改革,其中

捕捉了2004年增值税改革,其中![]() 代表东北城市。

代表东北城市。![]() 在1998-2003年取0,2004年取0.5,2005-2007年取1。

在1998-2003年取0,2004年取0.5,2005-2007年取1。

2.3 潜在问题

这个模型也有两个潜在问题,一是2004年增值税改革试点(即东北三省)不是随机选取的,这意味着试点和其他地方可能会有根本的不同,我们的工具可能会通过这些基本面影响直接出口的可能性;为了解决这个问题作者放宽了工具变量的外生性假设

给定, 工具变量可以在修正的等式中识别β的真实值

其中,

第二种潜在偏差是,如果同时进行其他改革,工具变量可能会捕捉到这些其他改革的影响,进而可能通过企业投资以外的渠道影响变量。2005年1月1日生效的《多种纤维协定》(MFA)的取消就是一个例子,它显著增加了中国在纺织和服装业的出口。由于东北城市主要为重工业,工具变量可能与MFA改革相关,MFA改革直接影响企业的出口行为。为了解决这一问题增加了一项受MFA影响行业的指标:

![]()

2.4 回归结果:

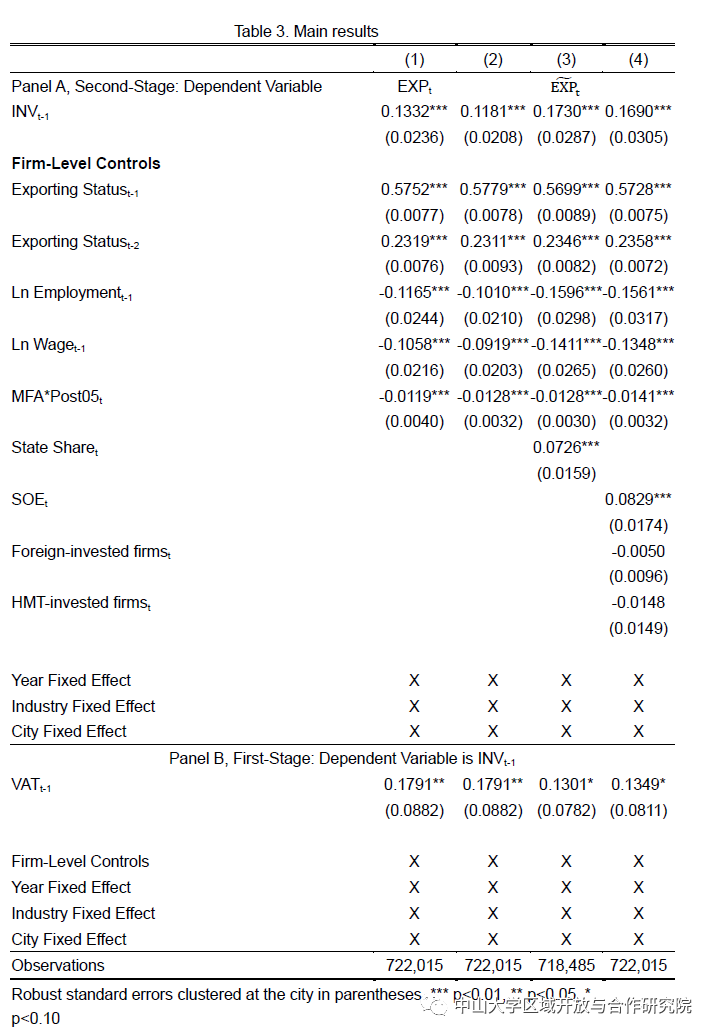

在表3第1列中, 我们使用有关出口状况的原始数据,发现企业投资对企业出口的可能性具有显着的统计显着影响。基于在增值税改革后东北企业的固定投资上涨了17。91%,我们估计出东北企业的出口倾向增加了2.39%,考虑到全样本的平均出口倾向为32。94%,这意味着增值税改革使得出口倾向增加了7.26%。

在表3的第2列中, ,我们通过使用等式(5)中提出的外生工具框架来解决增值税试点改革地点的非随机选择问题,从而解决我们工具变量的内生性问题。我们发现企业投资对出口概率影响依旧显著,并且幅度几乎没有变化。

2.5 稳健性检验

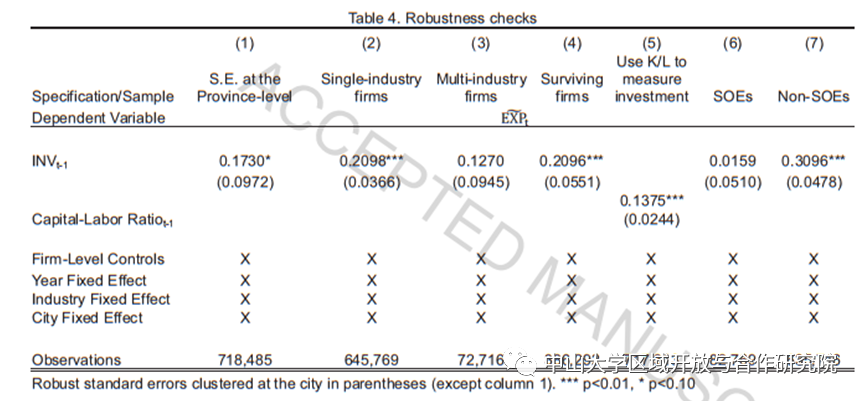

尽管2004年增值税试点改革在省一级实施,但在之前的回归中,在城市一级计算聚集标准误差主要有两个原因。首先是中国各省在地理规模上很大,并且在一个省内的城市之间存在显著的差异。其次,地方市政府在本地区实施改革时有很大的决定权,导致试点改革的实施出现城市差异。尽管如此,作为稳健性检查,在表4的第1列中计算了在省一级聚集的标准误差,发现企业投资对出口概率有显著影响。将公司分为两组,根据他们是否活跃在单一或多个3位数的行业。表4的第2列和第3列分别报告了两个子样本回归结果。与调查结果一致,这两个估计都是非常显著的。然而,单行业公司样本中的估计幅度(0.2098)大于整个样本中的平均影响(0.1730),这又大于多行业公司样本中的平均影响(0.1270)。对这些结果的一种可能解释是,投资中存在一些负面的跨行业溢出效应。另一种可能的解释是,增值税试点改革资格的状况存在潜在的计量误差;特别是多行业公司很难确定它们的生产中有多少份额受到增值税试点改革的影响。

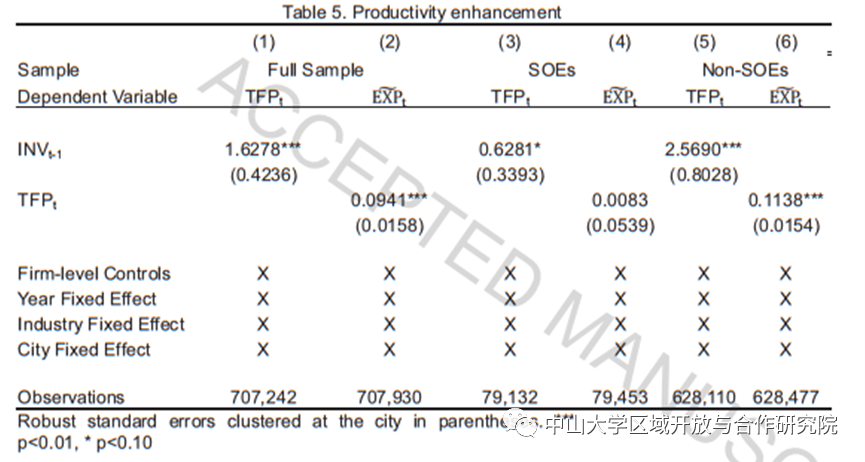

使用增值税试点改革作为工具变量,回归企业投资的企业生产率。在衡量企业生产力方面,重点关注全要素生产率(TFP),这是使用Levinsohn和Petrin (2003)的方法估算的。表5第3和第5栏所示,企业投资对非国有企业的企业生产力的影响比国有企业大得多,也更为显著。第4列和第6列进一步表明,企业生产率对非国有企业的企业出口的影响比国有企业大得多,也更为显著。这些结果表明,尽管增值税试点改革后国有企业显著增加了企业投资,但与非国有企业相比,其生产率对其投资的反应较小,而且其出口行为对其生产率的反应较小。

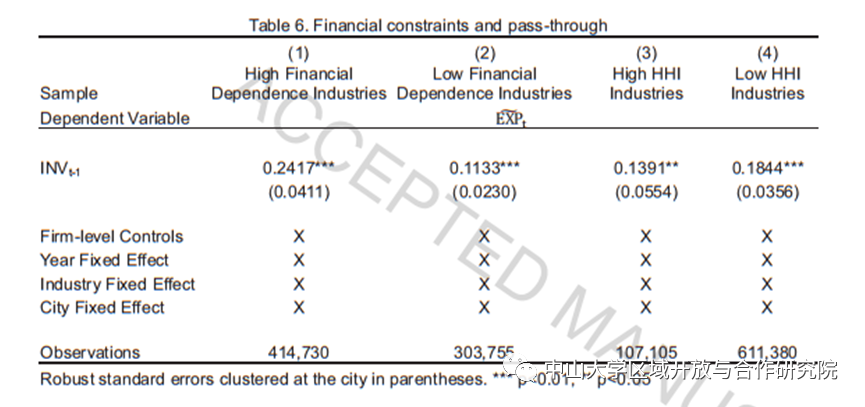

由表6发现,外部金融依赖程度较高的行业比外部金融依赖程度较低的行业具有更大的估计系数。这些结果表明增值税试点改革对具有较高外部金融依赖的行业具有较大的影响,并支持企业受投资信贷供应约束的论点,增值税试点改革通过减少这种约束增加了投资,这反过来导致出口可能性的增加。

三、结论

企业投资对出口概率的影响始终是积极和显著的,由于改革后投资的增加,东北企业的平均出口倾向增加了2.39%,这相对于整个样本的平均出口倾向32.94%而言是很大的。

固定投资具有显著的生产率提升效应,而这反过来又促进了出口。在更多依赖外部融资的行业和更具竞争力的行业中,企业投资对出口的影响更大,这意味着企业投资中存在信贷约束。

四、讨论

文章分享结束后,研究院成员展开了有关讨论。李兵老师提出由于中国出口退税政策的存在,而退的就是增值税,如果增值税发生改革,本身就会会影响出口。同时他也认为关于税制改革的文章很值得研究,相对于其它西方国家,中国在市场化改革中有几次改变税制的经历,是很好的可以做经济学实证的外生冲击。研究院的各位成员也对李兵老师的看法表示赞同。本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:罗智文

编辑:陈多多

审核:李兵

审核发布:毛艳华