开放合作研究团队第74期Seminar学习讨论会

2024年10月22日晚18:30-19:30,中山大学区域开放与合作研究院文献研读会议以线下的方式成功举行。本次学习讨论会由硕士生陈梓妍同学分享文献《数字金融是否影响劳动力流动?——基于中国流动人口的微观视角》。参加学习讨论会人员包括博士生和硕士生等。

数字金融是否影响劳动力流动?——基于中国流动人口的微观视角

马述忠 胡增玺

一、引言

数字经济正成为推动经济发展质量变革、效率变革、动力变革的重要驱动力:十九大报告高度认可了数字经济在“现代化经济体系建设”中的重要地位。我国劳动力市场在数字经济的刺激下愈加活跃,一些城市得益于数字经济开放、自由、灵活的特点,正凭借着相关产业,成为人才流动的新目标。

数字金融已经被证实对区域经济增长、居民消费、企业融资缓解、金融资源的合理配置、创新创业活动以及电子商务的发展等方面有巨大的推动作用;特别地,数字金融推动包容性发展的事实已经被间接和直接证实。

劳动力流动已经被证实对中国的经济增长和生产率的提升有着重要的贡献,会改善农村居民的贫困状况;劳动力流动决策——一种基于个人流动前后成本收益的比较并试图寻求更高效用的理性选择或将受到数字金融发展的冲击,拓展更丰富的决策途径。

二、文献综述与研究假说

自新经济地理理论(Krugman,1991)提出以来,越来越多的研究关注于劳动力的跨地区流动:已有研究证实人口密度更大,就业机会更多,工资水平更高,商品多样性更高以及平均教育程度更高的地区成为劳动力的主要流入地(肖群鹰和刘慧君,2007;Moretti,2004;FuandLiao,2012)。然而直到微观数据实现逐步普及,劳动力个体的流动问题才真正开始得以系统地研究。夏怡然和陆铭(2015)使用2005年全国1%人口抽样调查数据研究了城市公共服务等城市特征对劳动力流动的影响,发现劳动力流动并不仅仅是为了获得更高的收入和更好的就业机会,以医疗和教育为代表的城市公共服务在其中也扮演了重要角色。

数字金融在传统金融的基础上具有覆盖广、成本低和速度快的特性,在实现资源优化配置、降低成本、减少信息不对称方面起到了显著的促进作用(谢平和邹传伟,2012;黄益平和黄卓,2018)。数字金融在实体经济领域有促进金融资源合理配置、解决小微企业融资难的作用(王馨,2015);同时也起到降低经营和财务风险对商户的冲击,促进小微主体电子商务发展的作用(Hauetal.,2017;Huangetal.,2018)。北京大学数字金融研究中心课题组与蚂蚁金服集团合作编纂的《北京大学数字普惠金融指数》通过梳理目前国内外关于数字金融指标体系和指数的研究,并结合现阶段国内实际情况,构建了一个完整、准确的数字金融指标体系。目前,已有学者基于该指数从居民收入差距、创业活动、消费以及包容性增长等方面探究数字金融的经济影响(宋晓玲,2017;谢绚丽等,2018;易行健和周利,2018;张勋等,2019)。

融资和信贷约束是限制中国企业尤其是中小微企业发展的关键因素。数字金融所具有的传统金融所不具备的普惠性特征,可以为其提供信贷支持,缓解融资约束,同时数字金融可以通过提高信息透明度,降低企业的经营成本和中介成本来促进中小微企业的发展,由此可以带来就业机会的增加,从而吸引劳动力的流入。其次,创业可以提供更多的就业岗位,促进地区发展。创业行为在很大程度上受制于融资约束,而数字金融突破了传统距离限制,通过大数据和云计算等风控技术降低风险,从而降低小微企业融资成本,有助于小微企业获得融资,促进创业。由此带来的就业机会的增加会进一步吸引劳动力流动。最后,数字金融对个人收入的促进作用已经被学者证实。而收入作为吸引劳动力流动的最基本也是最直接的因素,自然而然在劳动力流动中起着重要的作用。

假说1a:在其他城市特征不变的情况下,数字金融的发展会吸引劳动力的流动。

假说1b:数字金融吸引劳动力流动的主要机制是提供就业机会和提高预期收入水平。

作为2016年在中国杭州举行的G20峰会的主题之一,包容性的概念是指促进各国发展差距的减小,使得发展成果由世界共享。包容性发展的含义是指在发展过程中,更加注重公平,发展的成果更能由弱势群体所享受。目前,从城乡地域二元视角来看,在一个城市中,农村地区传统金融的覆盖广度和深度与城镇地区有显著差异,传统金融和普惠金融对农村地区的支持力度难以实现;从不同劳动力群体来看,中国的基础金融服务存在着严重的男女差距(尹志超等,2019)。考虑到数字金融的包容性特征,本文提出第二个假说:

假说2:数字金融的这种吸引劳动力流动的效应在农村地区相对于城镇地区要更大,同时这种效应对外来人口中的农村个体和女性个体的作用会更大,由此体现其包容性的特征。

三、模型设定与数据说明

假定劳动力个体选择流动到某个城市的效用可以用效用函数表示为:

其中i表示个体,j表示劳动力个体面临的城市选择。为劳动力个体i在选择流动目的城市j时所带来的效用,![]() 为城市j的数字金融发展水平,

为城市j的数字金融发展水平,![]() 为城市j的其他特征,

为城市j的其他特征,![]() 为未观测到的因素。劳动力个体依据如下规则做出选择,即在j个备选城市中选择能使其效用最大化的城市。

为未观测到的因素。劳动力个体依据如下规则做出选择,即在j个备选城市中选择能使其效用最大化的城市。

![]() 是一个选择变量,当劳动力个体i选中j城市时为1,否则为0。

是一个选择变量,当劳动力个体i选中j城市时为1,否则为0。

本文使用条件Logit模型对式(3)进行参数估计。估计参数反映了城市特征值的大小对城市被选择概率的影响,当估计出来的参数为正时,可以解释为该城市特征变量越大,该城市被选择的概率也越变大,同时,系数的正负也体现了对外来劳动力流入的拉力和阻力。

核心解释变量:数字金融指数来自北京大学数字金融研究中心和蚂蚁金服集团联合课题组编制的“北京大学数字普惠金融指数”,本文选取了数字金融城市层面的变量。

被解释变量:劳动力个体流动数据来自国家卫生健康委“全国流动人口动态监测调查”中的流动人口调查A卷。考虑到数字金融指数的时间跨度为2011-2018年,根据本文研究的需要,本文筛选出2012-2017年每一年的上一年迁入以及年龄在15-64岁的流动人口作为本文研究的对象,共247337个观测值。

控制变量:城市特征数据来自《中国城市统计年鉴》《中国区域经济统计年鉴》和《中国分省份市场化指数报告(2018)》。包括经济因素指标、城市公共服务因素指标和他因素指标。

四、基准回归结果

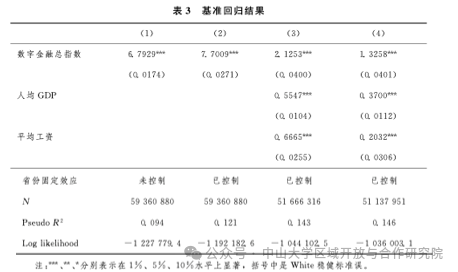

在控制了省份固定效应的情况下,数字金融指数每提高1%,该城市被劳动力选择的概率平均提高了7.7%。加入城市经济和公共服务控制变量,数字金融仍然保持显著的正向作用,但系数明显下降。这是因为,除数字金融外的经济和城市公共服务因素也是影响劳动力流动决策的重要方面。进一步控制其他因素,数字金融正向作用依然显著,但系数变小。

对于本文的样本数据进行检验,检验的χ2所对应的p值对于大部分城市来说都显著大于0.05,不能拒绝IIA原假设,确认了条件Logit结果的可信性。

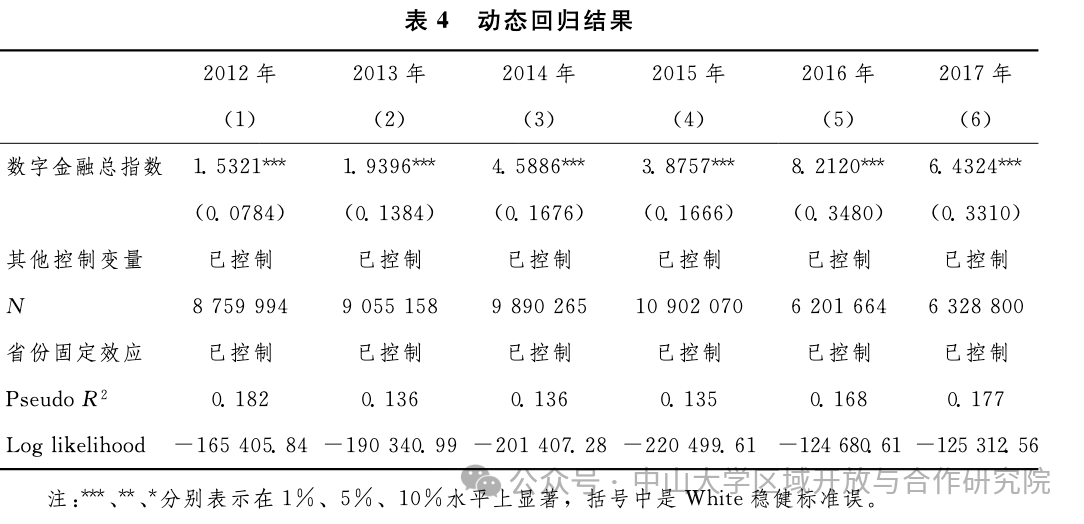

条件Logit模型无法控制时间层面的固定效应,考虑到数字金融在时间上的增长率差异,而且本文使用混合截面数据。因此,本文分年度分别回归来考察在时间维度上的动态影响。在分年度回归中数字金融对劳动力流动的影响仍然显著。具体而言,从2012年至2016年数字金融的影响逐年变大,2017年影响略微回落,这也符合数字金融在中国发展的大致趋势。

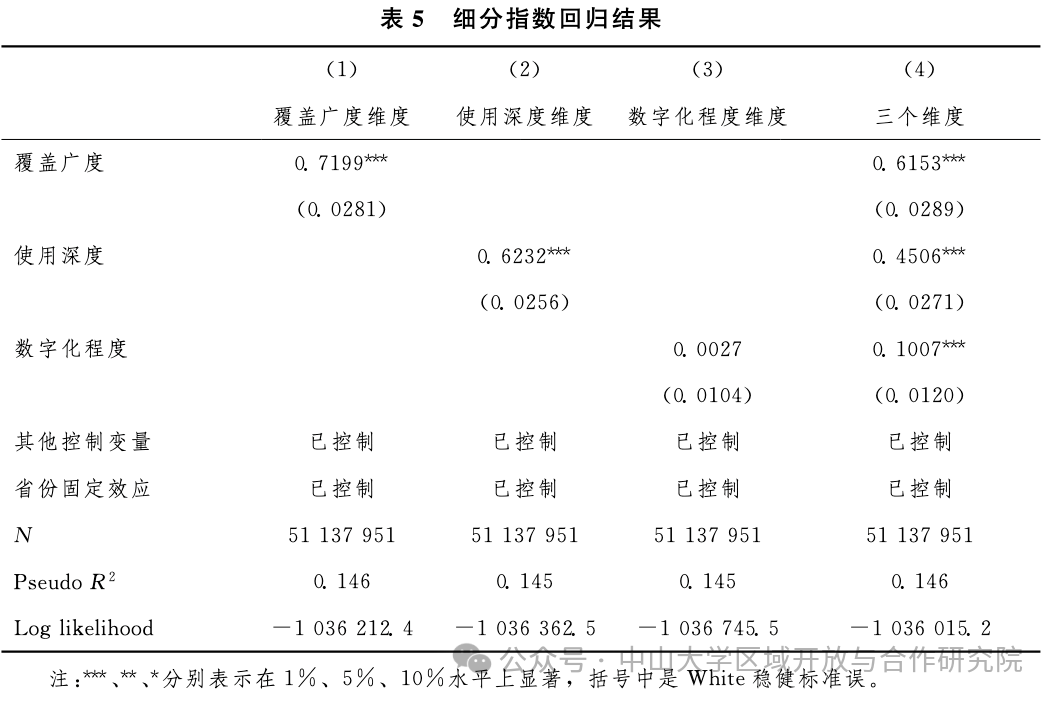

北京大学数字金融指数从数字金融服务的覆盖广度、使用深度和数字化程度三个维度来构建指标体系。由回归结果可以看出,数字金融的覆盖广度对劳动力流动的影响最大,其次是使用深度,最后是数字化程度。

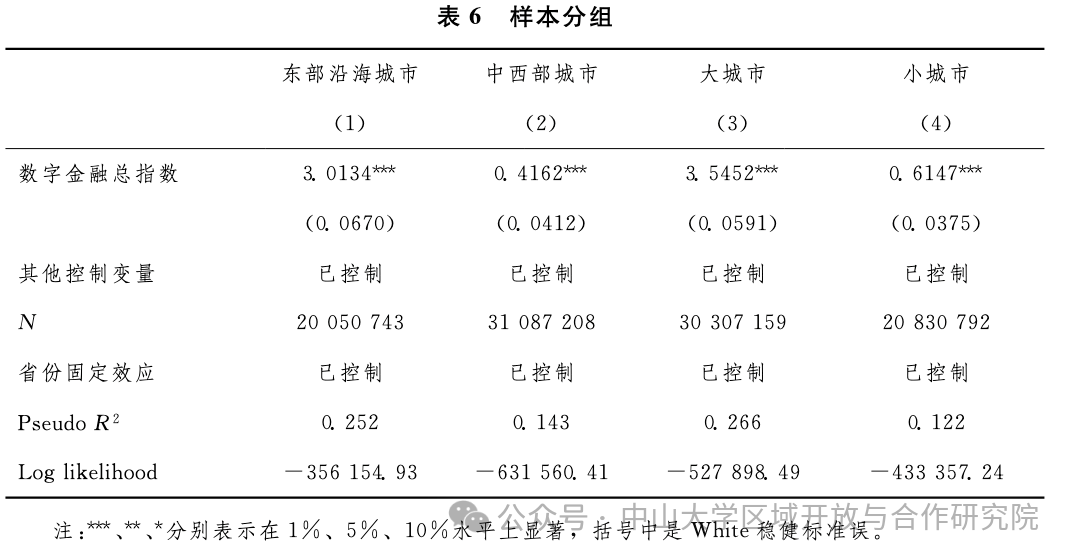

本文依照地理区位将城市划分为东部沿海地区城市和中西部内陆城市,同时根据2014年《关于调整城市规模划分标准的通知》,将城市分为大城市和小城市来检验数字金融对劳动力流动的作用:不论是东部沿海地区还是中西部的城市,数字金融对劳动力流动的正向作用仍然显著且稳健。不论大城市还是小城市,数字金融的作用仍然稳健。

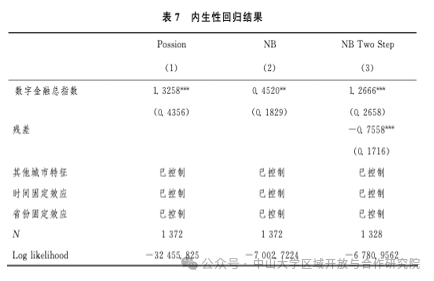

本文采用了面板泊松和负二项回归,同时采用负二项回归工具变量两步法来解决内生性问题。面板负二项回归的对数似然值大幅提高,说明采用负二项回归相对于泊松回归效果更佳。负二项回归工具变量两步法的一阶段结果中两个工具变量显著,且F统计量拒绝了弱工具变量,排除内生性后的负二项回归的系数显著增大,影响劳动力流动的真实效应得以体现。

五、机制检验与异质性分析

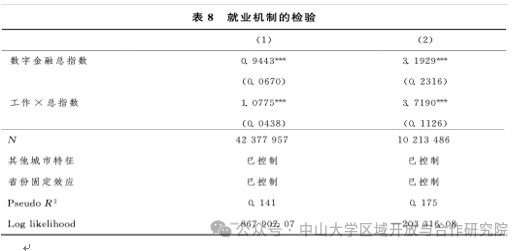

就业机制:就业为1其他为0,其中就业包括务工和经商。2016-2017年调查数据中的务工与经商两个选项分开,本文更深一步考察就业和创业的边际差异:结果发现数字金融对以就业为目的的劳动力影响更大。数字金融对就业和创业的劳动力的作用都显著为正;数字金融促进劳动力流动的主要机制还是提供就业机会。

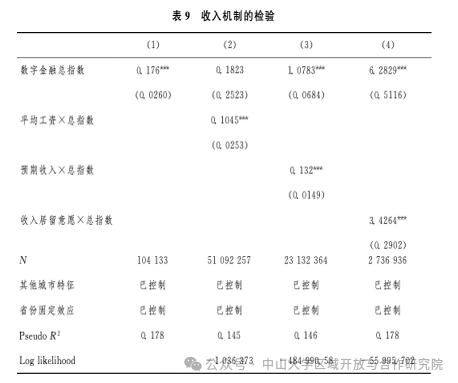

收入机制:数字金融对个体收入的提高有显著促进作用。数字金融与城市平均工资的交互项显著为正,说明对于收入更高的城市,数字金融可以发挥更大的边际效应。流动后的收入视为预期收入,数字金融对劳动力的吸引作用对预期收入越高的群体边际作用越大。数字金融对为了寻求更高收入的个体的边际作用更大。

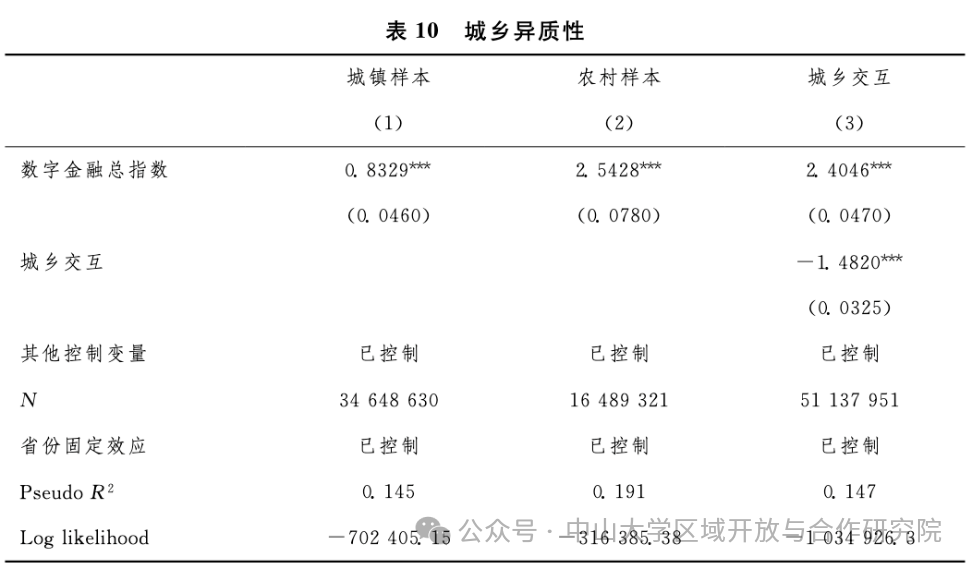

城乡异质性:假说2指出在一个城市中,数字金融的这种通过提供就业机会以及提高预期收入来吸引劳动力流入的效应在农村地区相对于城镇地区要更大,由此体现了包容性特征。通过划分迁入城市内的城镇和农村地区,一个城市的数字金融的发展在其农村和城镇地区都有吸引外来劳动力的作用。

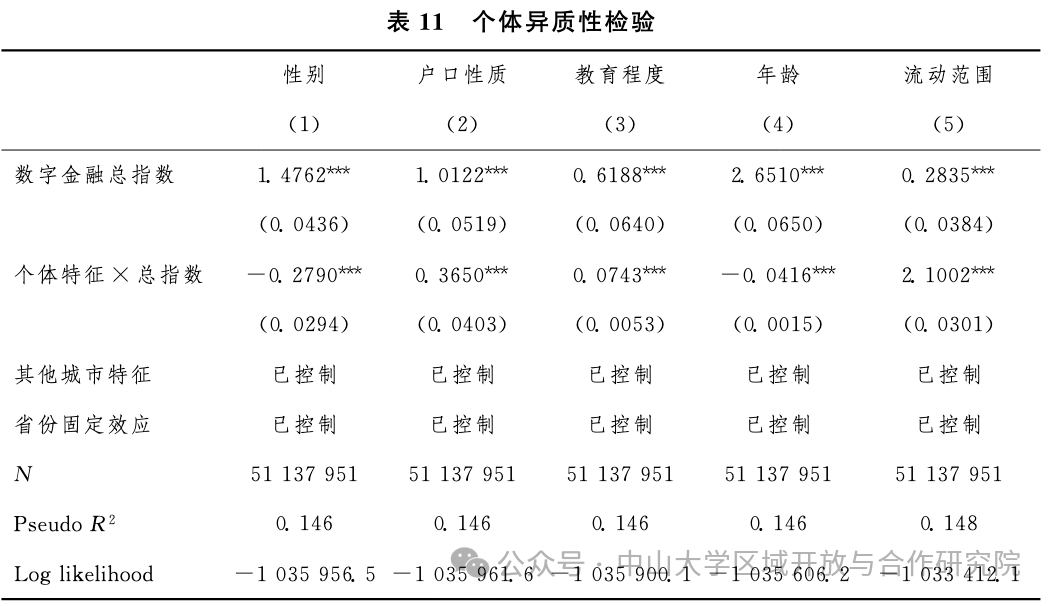

个体异质性:为了验证假说,本文重点关注对来自农村和女性劳动力的影响。此外,本文还关注教育程度、年以及流动范围等因素的异质性作用。

六、结论和政策建议

本文首次将北京大学数字普惠金融指数与2012-2017年的全国流动人口动态监测调查中流动人口A卷相结合,同时利用《中国城市统计年鉴》等城市层面的数据,基于条件Logit模型,研究了数字金融对劳动力流动的影响。

模型估计结果显示,在控制其他影响因素相同的情况下,一个城市的数字金融发展水平的提高将吸引外来劳动力的流入,且结果稳健。本文进一步验证了数字金融是通过提供就业机会和提高预期收入两个机制来影响劳动力流动的,通过城乡异质性和农村、女性劳动力的异质性回归证实了数字金融的包容性特征,通过教育程度、年和跨省流动的异质性分析进一步考察了数字金融作用的拓展。

本文主要的贡献是开创性地研究作为数字经济和金融新业态的数字金融对劳动力流动的影响,填补了数字经济领域对劳动力流动影响方面的空白,为促进劳动力流动最优化提供了新思路。

要想引导劳动力要素合理畅通有序流动,吸引劳动力的流入,需要持续不断地推动数字金融发展,强化其在就业和收入方面的作用:从高精尖人才的角度来看,本文发现数字金融对高学历人群的影响更大,因此各地想要吸引高端人才,持续稳步推进数字金融的发展不失为一种有效的方法。在推动数字金融发展的过程中应着重关注其包容性特征的实现,要想稳步推进新型城镇化,实现包容公平的城镇化发展,在推进数字金融发展过程中,需要着重关注其包容性的实现。本文结果来看,数字金融对来自农村的劳动力的影响要更大,更能提高来自农村劳动力的收入,为实现脱贫攻坚提供了新思路;同时,数字金融所依赖的数字技术也为实现精准扶贫提供了新手段。

七、会后讨论

钟夏洋博士指出中数字化程度维度回归结果不显著,与本文结论不一致,可以进一步探讨该维度内的具体指标。聂静琳硕士关注到北大数字金融指数在目前期刊中的使用情况。

拟稿:陈梓妍

编辑:陈倩怡

审核发布:毛艳华