开放合作研究团队第85期Seminar学习讨论会

2025年5月6日晚上18:30-20:30,中山大学区域开放与合作研究院文献研读会议以线下的方式成功举行。本次学习讨论会由硕士生黄鸿钊同学分享文献《暴雨如何冲击城市———来自极端降水与城投债信用利差的证据》,参加学习讨论会人员包括博士生和硕士生等。

暴雨如何冲击城市———来自极端降水与城投债信用利差的证据

纪 洋 吴思思 熊鹏翀

一、摘要

全球变暖背景下, 极端气候事件频发, 对城市治理与风险防范提出了新的挑战。 基于各地级市城投债日度数据, 本文检验了2012—2020 年间极端降水对城市经济风险的冲击。

研究发现, 极端降水事件会增加城投债的发行信用利差, 这体现了金融市场对当地经济风险上升的预期。 在地方财政金融能力更强、 应急管理能力更强、 排水防涝设施更好的地区, 极端降水产生的冲击有所缓解。 本研究为应对气候风险与完善城市治理提供了新视角。

二、引言

极端降水是最为严重、 对我国城市经济建设影响最大的风险之一。但是。相应的实证分析面临着客观的现实挑战: 极端降水具有即时性, 特大暴雨的持续时间较短, 通常需要与日度数据进行匹配分析, 而传统的城市统计年鉴数据以年度为主, 无法在高频维度上满足研究需求。 因此, 为分析极端降水对城市经济、 风险的影响, 本文将聚焦于城投债市场。参照 Goldsmith-Pinkham et al. (2023) ,城投债的利率(也即减去国债利率后的信用利差) 反映了违约风险的大小, 即当地政府与融资平台能够偿还债务的可能性,使用城投债数据的优势:

第一,城投债所募集的资金多投向市政基础设施建设, 担保来源以地方财政为基础,具有本地属性,可以体现当地经济所受到的整体影响

第二,相比于城市统计年鉴, 城投债具有丰富的日度高频信息, 能够较好地与极端降水的日度数据相匹配,从而及时地呈现极端降水如何影响市场对城市经济风险的预期。

三、理论分析与研究假说

本文主要提出了四点假说:

研究假说1 :极端降水事件会增加城投债的信用风险, 表现为城投债发行信用利差提高。

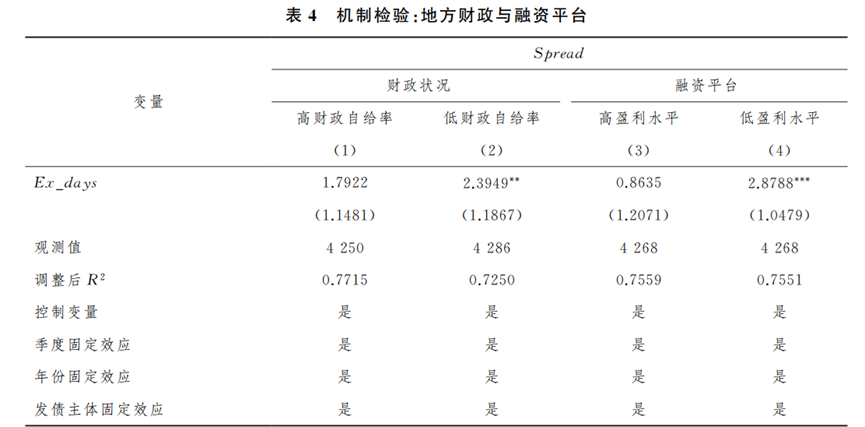

研究假说2 :地方财政兜底能力越强、 地方政府融资平台盈利水平越高, 则极端降水事件对城投债信用风险的影响越小。

研究假说3 :区域金融发展水平越高、 投资者对极端降水的关注度越低, 则极端降水事件对城投债信用风险的影响越小。

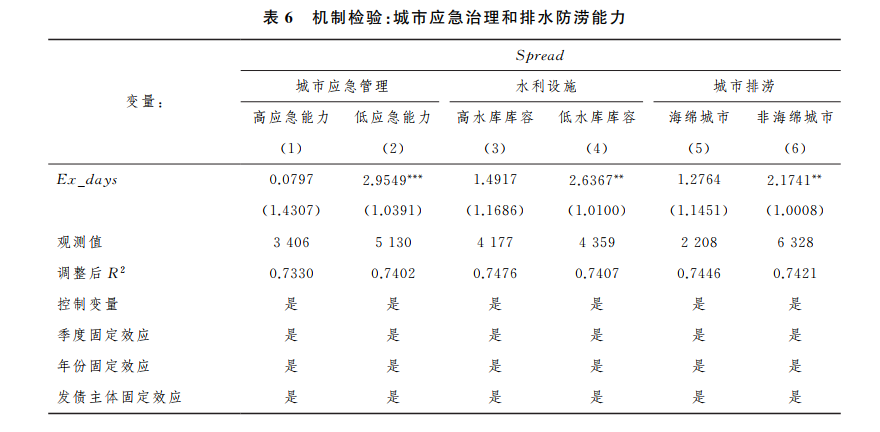

研究假说4 :城投债所属城市的应急管理能力、 排水防涝能力越强, 地区水利基础设施建设越完善, 则城投债信用风险受到极端降水的影响越小。

四、实证设计

(一)样本选择与数据来源

核心变量:本文的城投债样本来自 Wind 数据库, 时间区间为2012—2020 年。 由于区县和县级市政府数据存在大量缺失, 且极端降水的影响范围往往超越特定的区县, 本文在基准回归中主要考虑地级市和省会城市发行的城投债。 在剔除了跨市场交易造成的债券重复样本、 剔除样本期内控制变量存在缺失值的样本后, 本文最终得到了255 个地级市及省会城市发行的8536 只城投债。

其他变量:国债数据来自中国债券信息网; 城市相关变量来自《 中国城市统计年鉴》; 降水数据来自国家气象科学数据共享服务平台 中国地面气候资料日值数据集(V3.0) ; 融资平台财务数据和城投债交易数据来自 Wind 数据库。 按照参考文献中的一般做法(钟宁桦等,2021 ) , 我们对融资平台财务变量在1% 和99% 分位点进行了缩尾处理。

(二) 变量定义及说明

被解释变量为城投债的发行信用利差(Spread ):定义为城投债发行利率与发行当日同期限的国债到期收益率之差, 用以衡量城投债的信用风险水平。 核心解释变量为极端降水事件的天数(Ex _days ) 和降水总量(Ex _amount ) :当城市某日的日降水量超过极端降水阈值时, 认为该城市出现了一次极端降水事件。 样本城市在城投债发行日前7 天内发生极端降水事件的天数和降水总量, 将其作为核心解释变量。

(三) 实证模型

本文参考 Painter(2020) 的做法, 采用多重固定效应模型进行分析。 基准模型设定如下:

其中,i 标识城投债,j 标识城投债i 所对应的发行主体,k 标识城投债发行主体所在的城市,t 标识日期。 Spread为被解释变量, 表示城投债i 的信用利差。反映了违约风险的大小, 即当地政府与融资平台能够偿还债务的可能性Rain为关键解释变量, 表示城投债i 所在城市k 在发行日前7 天的极端降水情况, 如果该城市发生了极端降水, 则该变量取值为极端降水天数(Ex _days ) 和极端降水总量(Ex _amount ) , 如果该城市未发生极端降水, 则该变量取值为0。

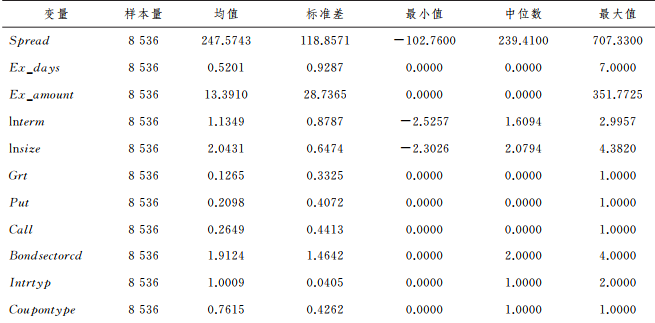

Bond _Controli 为债券层面的控制变量。Controlj ,k ,t-1 为债券发行日期t 所对应年份滞后一年的发债主体融资平台层面、城市层面的控制变量。 考虑到我国大部分地区在不同季节的降水量有显著差异, 因此,我们在模型中加入季度固定效应Quartert 。 此外, 我们还控制了年份固定效应Yeart 和发债主体固定效应Issuerj 。εi ,j ,k ,t 是随机扰动项, 在城市层面聚类。下图为主要变量的描述性统计。

五、实证分析

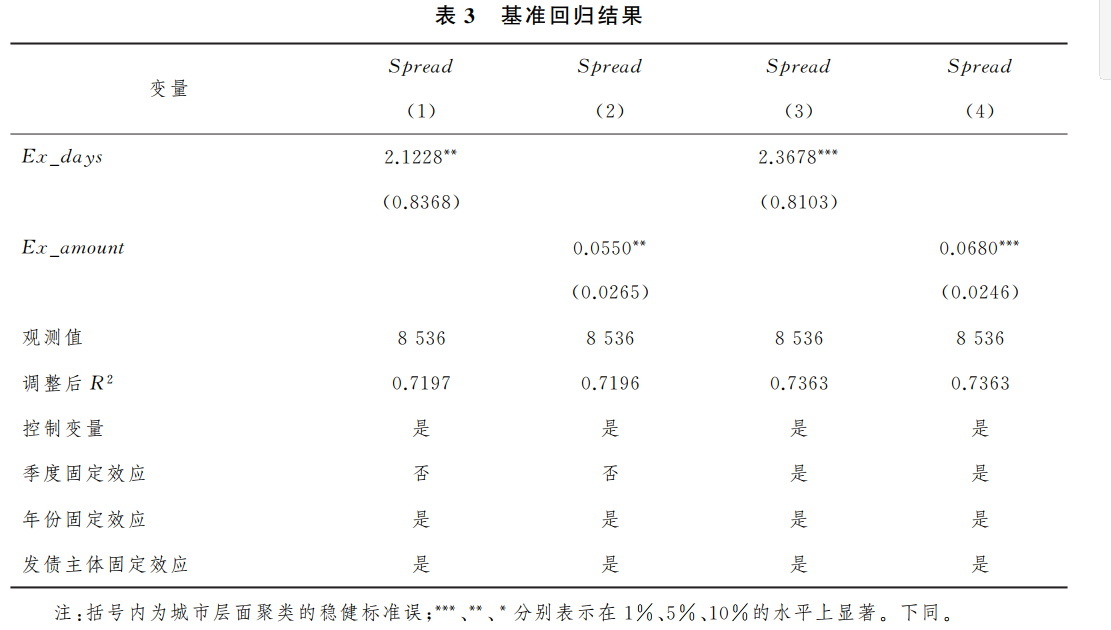

(一) 基准回归结果

(二) 机制分析

①地方财政兜底能力与城投平台盈利水平

②考虑金融市场与投资者关注

③考虑当地应急管理能力与排水防涝能力

六、进一步分析

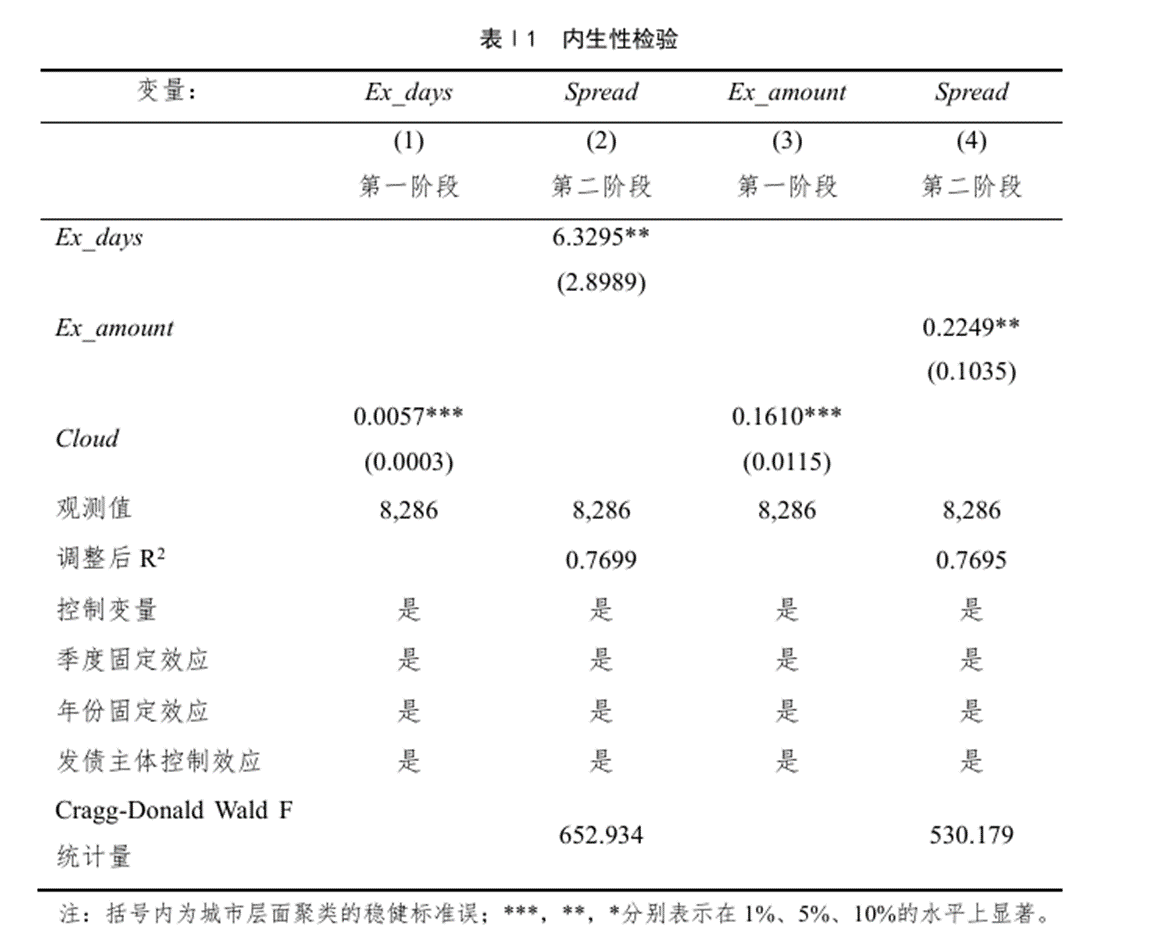

(一)内生性问题

使用城投债发行前7天,其发行主体所在地级市或省会城市的平均云量作为工具变量。

(二)稳健性检验

①将发行市场的信用利差更换为交易市场的信用利差。

考虑到城投债的交易频率较低,难以获得有效的日度数据,因此我们以月度为窗口,记录并整理观测值。结果表明,二级市场的分析结果与一级市场的基准结果是一致的,本文的基本结论保持稳健。

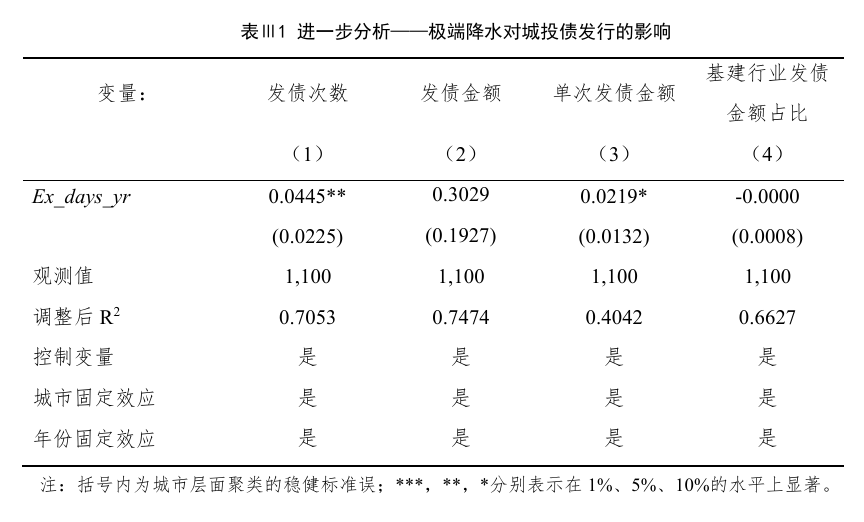

(三)极端降水对城投债发行的影响

本节考察极端降水是否会催生城投债的发行需求。考虑到城投债的发行准备时间要一年左右,将数据汇总到年度层面。结果表明,从年度的时间维度上看,极端降水在一定程度上提高了城投债的发行次数和单次发行金额,但对基建占比没有显著影响。

七、结论与政策建议

主要结论:第一, 极端降水会显著提高城投债发行时的信用利差, 这反映了金融市场对城市经济风险上升的预期。第二, 城投债所在城市的经济条件与综合能力会影响暴雨的冲击, 在财政金融情况良好、 应急管理能力较强、 水利设施完善的地区, 极端降水的冲击将得到显著缓。

政策建议:第一, 开展极端降水风险压力测试。 评估极端降水风险对地方政府财政的中长期潜在影响, 将极端降水风险作为一项重要的风险纳入金融、 财政风险管控过程。 第二, 持续提升城市应急处置能力。 加强跨地区、 跨部门的极端天气信息交流合作, 及时向社会公众发布预报、 预警, 提升应急预案、 应急管理机制。

八、会后讨论

分享环节结束后,与会的各位同学针对论文的核心内容展开了积极而富有建设性的讨论,现场气氛热烈。其中,赵毛泽博士就不同城市极端降水事件定义标准的若干相关问题进行了深入探讨,引发了与会者的广泛关注和思考。本次学术研讨会自始至终洋溢着浓厚的学术气息,充分展现了研究院追求卓越、严谨治学的良好风貌。大家在开放、包容的交流环境中畅所欲言,实现了思想的碰撞与智慧的共享,在相互学习、共同促进的过程中,有效提升了自身的学术视野和研究能力。此次文献研讨会不仅为与会者提供了宝贵的学习机会,也进一步浓厚了研究院的学术氛围。至此,本次内容充实、成果丰硕的文献研讨会圆满落下帷幕。

拟稿:黄鸿钊

编辑:陈倩怡

审核发布:毛艳华