开放合作研究团队第7期Seminar学习讨论会

2021年6月29日晚19:00-20:30,中山大学区域开发与合作研究院文献研读会议以线上方式成功举行。本次学习讨论会由屈冠奕硕士生分享文献《Knowledge Spillovers and Corporate Investment in Scientific Research》。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

Knowledge Spillovers and Corporate Investment in Scientific Research

Ashish Arora; Sharon Belenzon; Lia Sheer

一、研究背景

在美国,很多重大突破来自企业的实验室,如Xerox的PARC,IBM Lab和AT&T的贝尔实验室。这些公司花大钱做研究,借此希望为公司带来新的产品或新的工艺。在本文中,作者认为R&D应该被拆开来看。首先,科学研究(Research)主要由上游企业完成,而下游企业则使用上游企业的(Research)当投入品进行开发(Development)。开发的产物可用专利、版权进行保护,但科学研究一般是公开发表的,所以科学研究比技术开发更容易产生溢出效应。本文从理论框架和实证检验来研究知识溢出对企业科研投入的影响。

二、理论框架

本文根据Bloom(2013)的方法建立了一个理论框架。假设有两家公司分别是公司0跟公司1,这两家公司是竞争对手,两家公司都有创新投资d_0 和d_1,区别在于,公司0有科研投资,公司1没有,所以公司0需要考虑知识溢出可能会降低科研产出的收益,而公司1则无需进行此项考虑。本文把整个知识溢出的过程分成三个阶段,第一阶段是科研投资,第二阶段创新投资,第三阶段产品市场竞争。

在第三阶段,两家公司在产品市场上相互竞争,利润取决于自己和对手的创新成本,d_0是公司0的成本,而d_1是公司1的成本,所以简化形式的利润函数分别为Π_0 ( d_0,d_1) 跟Π_1 (d_0,d_1) 。

在第二阶段,两家公司做产品创新,公司0的创新成本是(ϕ(r_0;λ) d_0),由于公司0有科研投资,所以他的创新成本取决于r_0(即科研投资)和λ(即公司0把科研用于自身的能力)。公司1的创新成本是(s(r_0;θ) d_1),同样r_0也是公司0的创新成本,但是θ是公司1从公司0的科研成果中学习的能力。

在第一阶段,公司0做投资于科研的决策r_0的时候,会选择一个让利润υ_0最大化的r_0,详见下式,其中,γ是做科研的单位成本。

一阶条件如下:

一阶条件可分解成四个部分,一是公司1创新投资的增加对公司0创新利润的影响,预期符号为负。二是公司0科研投资的增加对公司1创新投资的影响,预期符号不为负,两项相乘预期为负,因为知识溢出对于科研投资来说是成本。三为公司0科研投资的增加对他自己创新成本的影响,预期符号为负,因为科研投资可以让创新的成本降低。

前三项是科研的边际回报,第四项γ为科研的边际成本,预期符号为正。

均衡条件下,边际等于边际成本,边际收益又取决于知识溢出的成本跟内部使用的收益。所以,假设当自己的科研成果用于自身产品或工艺时价值更高,用于对手时价值更低,根据包络定理本文得出以下四条结论:

1.科研用于内部与公司价值正相关;

2.用于对手与公司价值负相关;

3.科研用于内部与科研投资正相关;

4.用于对手与科研投资负相关。

三、实证设计

本文所用样本数据是来自1980到2015年35年的美国制造业上市公司及其子公司。其中,删除了样本期间内每一年研发支出均为0的公司、总部不在美国的公司,以及没有专利的公司。最终得到3807家上市公司,共计53110个公司-年度观测值。财务数据来自S&P North American Compustat,科学出版物数据来自Web of Science (WoS),专利与非专利文献(NPL)的引用数据来自PatStat,子公司数据来自ORBIS,并购数据来自SDC platinum,公司名称变动信息来自WRDS's “CRSP Monthly Stock"。此外,本文进一步修订并扩充了NBER1980-2015年的专利数据库。

本文所用变量如下:

(1)被解释变量Y为托宾Q值,即公司市值跟总资产的比值,取对数;

(2)公司的科研产出存量,用永续盘存法计算,等于每年的出版物成以折旧1-delta,折旧率设定为15%;

(3)专利存量跟研发存量,同样用永续盘存法计算;

(4)内部引用是公司学术出版物被自己的研发的专利引用截止至t-2年的累积次数,对应的是公司的内部吸收能力λ,即内部研究降低创新成本的程度;

(5) 竞争对手的引用即竞争对手对自己公司的引用次数,即截止至t-2年的累积次数,用以衡量溢出效应。

作者设计了三个模型,分别用来估计知识溢出对市场价值、科研产出和专利产出的影响。

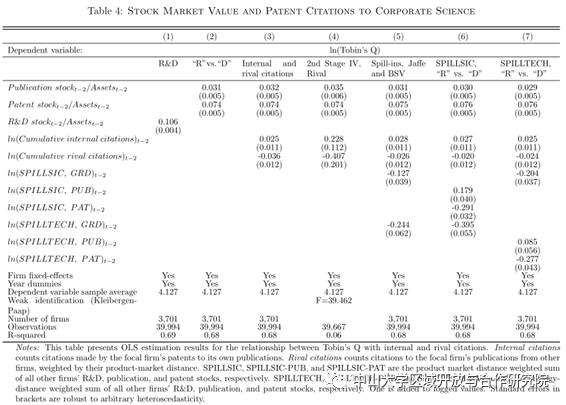

第一个模型为市场价值模型,使用托宾Q值代表公司的市场价值,G是公司的知识资产,使用专利研发与出版物的永续存量来表示。Internal citation是内部引用,Rival Citation是对手引用,Z是控制变量,模型控制了公司的个体固定效应跟年份固定效应,所有解释变量都是滞后两期。

第(1)列可以看到R&D的存量对公司价值是有正向影响的;

第(2)列把R&D分成研究R跟研发D,很明显研发D对公司的价值影响更大;

第(3)列内部引用的系数为正,对手引用的系数为负。

因为有遗漏变量或逆向因果的疑虑,本文想用研发成本的变化作为工具变量,具体而言,用Bloom(2013)的方法加入研发税收抵免在的美国各个州层面的变化作为工具变量。

第(4)列使用工具变量的估计结果,仍然显著。

第(5)到七列是控制了潜在的技术流入,加入了跟公司在技术领域有重叠SPELLTECH和在产品市场为竞争对手的公司SPILLSIC的研发活动,实证结果仍然成立。

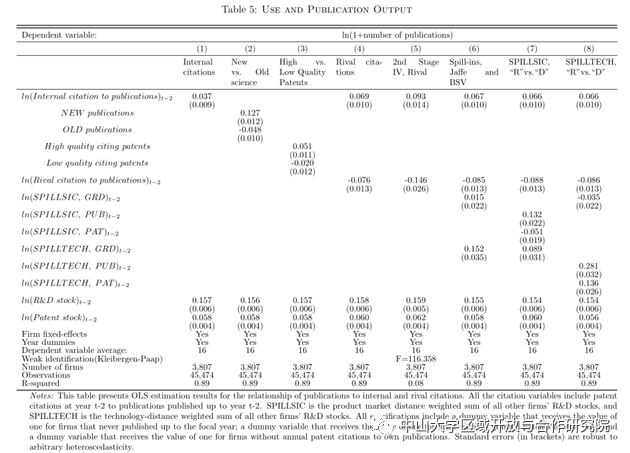

第二个模型与第一个模型相似,将公司价值换成了科研出版物。

第(1)列证实了内部引用跟科研出版物的正相关关系;

第(2)-(3)列进一步考虑了引用的出版物的出版时间和质量高低,结果发现,当引用的出版物年份较近,或被价值较高的专利引用时,内部引用对公司的研究投资的积极影响更大;

第(4)列证实了竞争对手的引用与科学研究出版物数量的负相关关系。作者同样使用工具变量法控制潜在的内生性问题(第(5)列),并控制潜在的知识流入(第(6)-(8)列),结果仍然显著;

第三个模型研究专利与知识溢出的关系,其中,Patent是使用永续盘存法计算的专利存量;citation to rivals是公司引用竞争对手科学研究出版物的程度;R&D stock使用永续盘存法计算的研发存量。

第(1)-(2)列表明科研成果的存量,可以直接促进专利产出,还能通过内部引用来提高创新效率。

第(3)-(4)列结果说明引用竞争对手或者所有外部的科研成果都有利于本公司专利产出。

第(5)-(6)列控制了竞争对手的专利存量,变量显著为正。即当本公司的对手拥有更多专利时,本公司会选择加大创新的程度,生产更多的专利,即战略互补的关系。

四、结论

本文的研究表明,公司进行科研是为了促进下游的技术开发,但科研对竞争对手的溢出会降低公司科研投资的回报。图1可以看到,根据美国国家科学基金会的数据,由企业出资并开展的科研占总研发投入R&D的比例,从1985年的31%,下降到2008年的20%,总体呈下降趋势。

从图2可以看出,对企业的科研产出和专利产出数量的统计证实了企业的研发活动逐渐从科研转向技术开发,即企业正在逐渐退出上游的科研活动。本文的研究结果找到了这个变化的原因,从图3可以看到,科学研究被竞争对手引用的增长速度超过了内部使用的增长速度。

文章分享结束后,团队成员也针对该文章进行了热烈的讨论。李兵副教授认为,可以考虑可以借鉴这篇文章,使用中国数据做相似研究,团队其他成员也就知识溢出和城市群形成方面发表了自己的观点。荣健欣副研究员认为可以用来源代码贡献来度量企业研究投入。此外,讨论认为,本文的研究尽管基于美国制造业企业,但对中国校企在R&D中各自所应发挥的作用与政策应对思路仍具有一定启示意义。

本次学习分享会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献分享会圆满结束。

拟稿:黎航

编辑:陈多多

审核:李兵

审核发布:毛艳华