开放合作研究团队第14期Seminar学习讨论会

2021年10月12日晚18:30-20:00,中山大学区域开放与合作研究院文献研读会议以线上线下结合的方式成功举行。本次学习讨论会由张沛莹同学分享文献<Who Will Fill China's Shoes? The Global Evolution of Labor-Intensive Manufacturing>。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

WHO WILL FILL CHINA'S SHOES?THE GLOBAL EVOLUTION OF LABOR-INTENSIVE MANUFACTURING

Gordon H. Hanson

一、引言

中国改革开放的政策帮助中国成为世界工厂。中国在世界制造业出口的份额从1990年的2.8%上升到2015年达到顶峰的18.5%。中国出口增长迅猛,但是实际的增速在2010年之后出现的减缓。1991年至2010年期间,中国制造业出口年增长率高于世界其他国家,增长率差距为8.3%。但从2010年到2016年,每年只有0.7%的增长率差距。尽管中国制造业的全球市场份额并未大幅下降,但也未达到早期快速增长的水平。

这篇文章探讨的是,中国制造业的转型,尤其是针对劳动密集型产业的转型,是否会对世界经济格局产生影响。

二、中国劳动密集型产业的发展

文章选取10类SITC产品作为分析样本,分别为textile yarn and fabric (SITC 65);sanitary, plumbing, heating, and lighting fixtures and fittings (SITC 81); furniture and parts (SITC82); travel goods, handbags, and similar containers (SITC 83); articles of apparel and clothingaccessories (SITC 84); footwear (SITC 85); cycles, scooters, and invalid carriages (SITC 785); articles of plastic materials (SITC 893); baby carriages, toys, games, and sporting goods (SITC 894); and office and stationary supplies (SITC 85)。

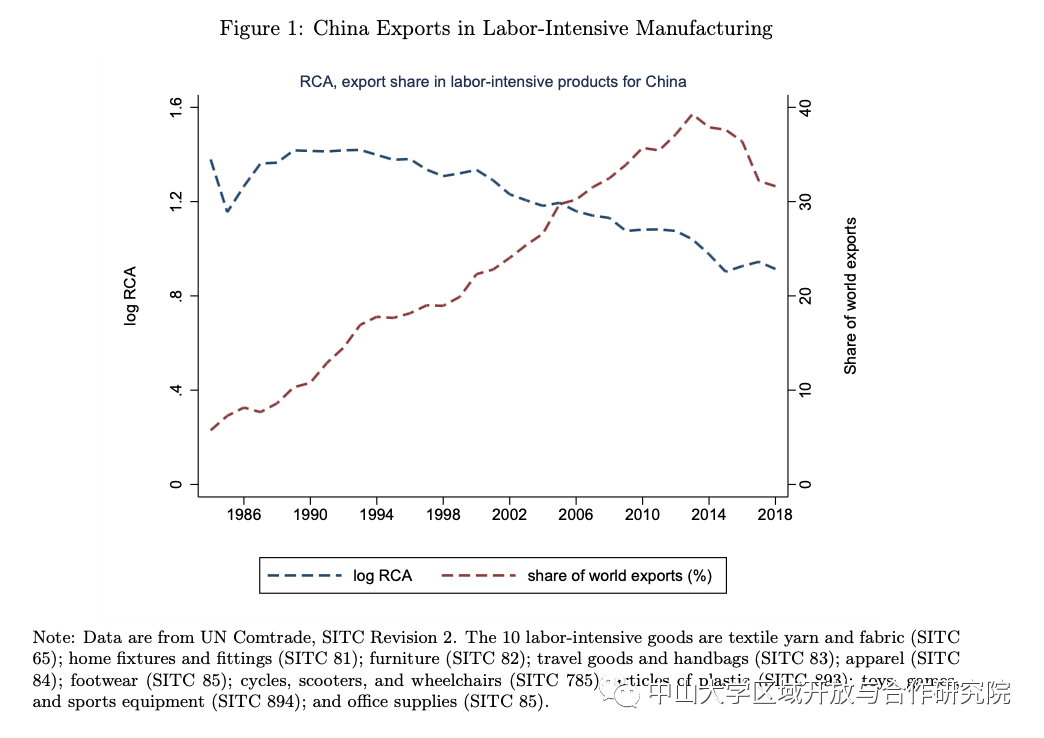

这些商品均为典型的劳动密集型产品,在1985年、1995年、2005年和2015年分别占全球商品出口8.8%、11.7%、9.5%和9.0%。中国在这些产品上取得了显著的比较优势,并在全球出口中占据了很大份额。2013年,中国在这10种商品中占世界出口的份额达到39.3%,2018年降至31.6%。

根据图表显示,中国在这些商品中的全球出口市场份额从1984年的5.7%上升到2001年的22.8%(平均每年增长1.0个百分点);在中国加入世贸组织后,在2013年跃升到39.2%(平均每年增长1.4个百分点),然后在2018年下降到31.6%。中国劳动密集型产品出口在全球市场所占份额在2010年之后出现了下降。而这些商品在中国商品的出口份额也出现了变化,从1984年的37.8%上升到1993年的47.1%,2013年下降到17.7%,2018年下降到13.8%。

从比较优势看,中国在其出口导向型发展的早期在劳动密集型商品方面显示出强大的比较优势,随着时间的推移,这一优势稳步下降。

出现变化的原因在于中国经济增长的总体减速。劳动力增长的减缓,以及国民受教育的程度提高,增加了工资上的压力,削弱了中国在服装、鞋类和类似产品方面的比较优势。

三、新兴经济体劳动密集型产业的发展

如果中国出现转型,其产能有可能转移给新兴经济体。本文选取了14个可能接替中国产能的国家进行分析,这14个国家分别是南亚的孟加拉国、印度、巴基斯坦、斯里兰卡;东南亚的柬埔寨、印度尼西亚、缅甸、越南;东欧和地中海的保加利亚、摩洛哥、波兰、罗马尼亚、突尼斯、土耳其。

这些国家均为2018年在上述10个劳动密集型产业出口中排名前14的国家,其出口份额占全球劳动密集型制造业出口的19.2%。

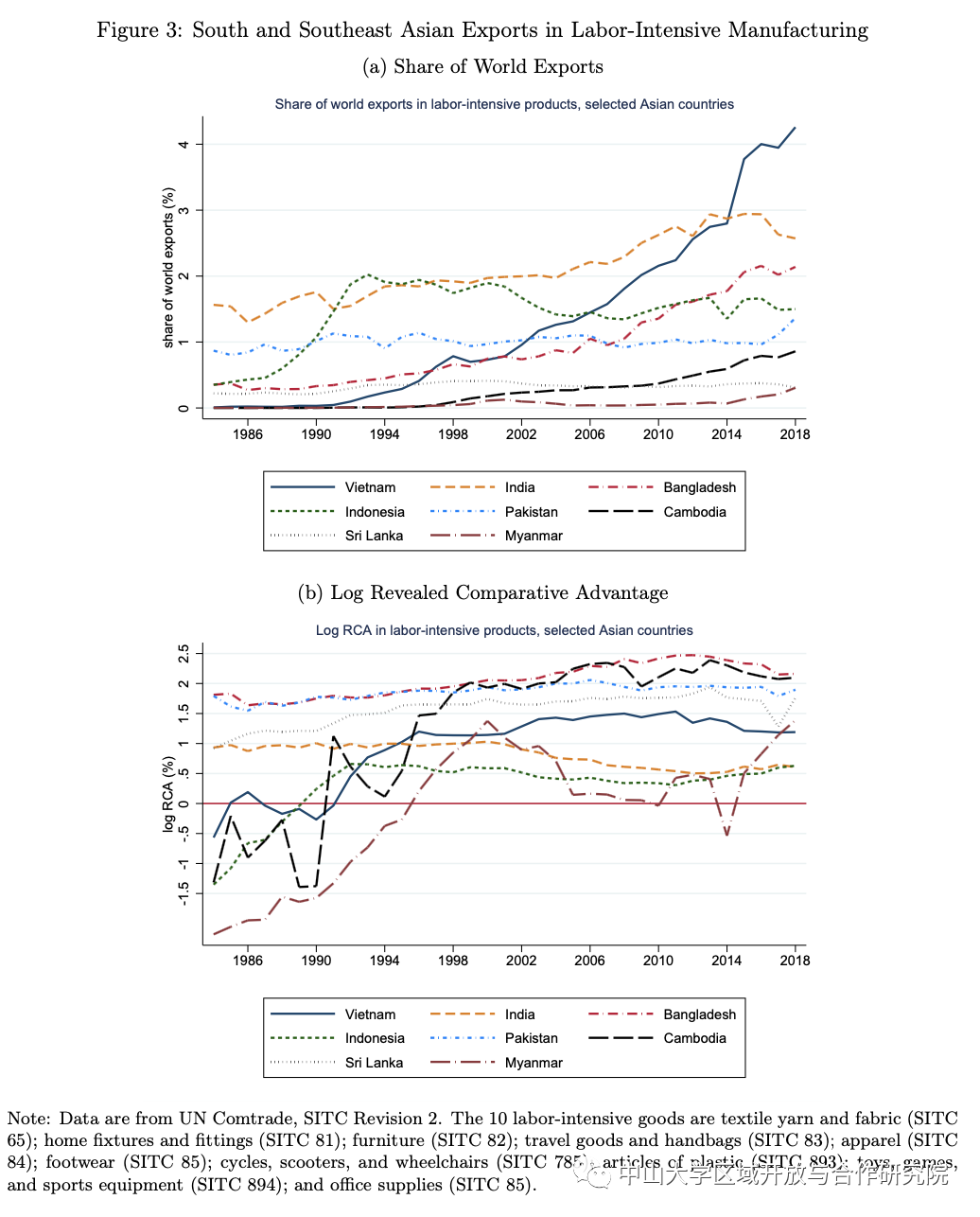

(一) 南亚和东南亚

根据图表显示,这8个国家(南亚的孟加拉国、印度、巴基斯坦、斯里兰卡;东南亚的柬埔寨、印度尼西亚、缅甸、越南)合计占全球劳动密集型制造业出口的份额在1984年为3.4%,2001年为7.2%,2018年为13.3%。均为都是低收入经济体,劳动力受教育程度也较低,因此可能在劳动密集型生产方面具有比较优势。

但是具体到每一个国家,表现却有所差异。从全球市场份额看,孟加拉国、柬埔寨和越南自2000年以来,特别是2005年以来,其劳动密集型出口在全球所占份额大幅上升,但其他国家并没有这一趋势。印度增长缓慢,巴基斯坦出口额一直持平,印尼的市场份额有所下降,缅甸和斯里兰卡所占全球份额并不高。

从比较优势来看,孟加拉国、柬埔寨和越南在劳动密集型产品中的RCA显著增加,且集中于出口服装、鞋类等。相比之下,印度在这些产品中的RCA不断下降,而巴基斯坦的基本持平。

尽管如此,孟加拉国、柬埔寨和越南在劳动密集型商品出口中所占比例仍不到世界的8%,因此它们似乎并不能取代中国,成为新的世界工厂。

(二) 东欧和地中海

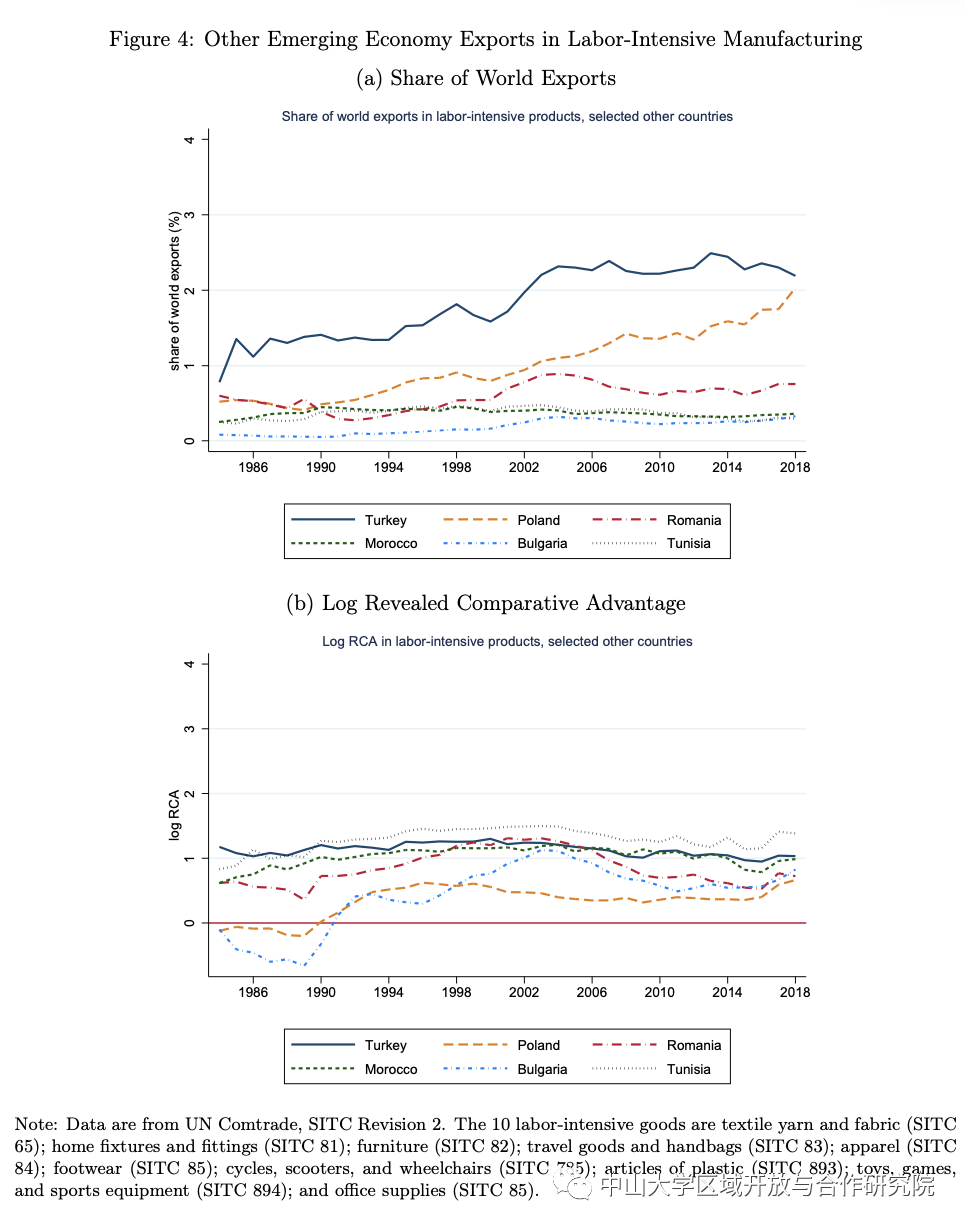

除了亚洲以外,排名前14位的其他国家包括东欧的保加利亚、罗马尼亚和波兰,以及北非和中东的摩洛哥、突尼斯和土耳其。

从全球份额来看,这6个国家合计占全球劳动密集型制造业出口的份额在1984年为2.5%,2001年为4.4%,2018年为6%。其中,只有波兰的全球出口份额最近出现了强劲增长。主要集中在家具(2018年占全球出口的6.1%)、塑料制品(2018年占全球出口的3.1%)、玩具和游戏(2018年占全球出口的2.3%)等。土耳其作为6个国家中最大的出口国,其出口份额在过去二十年中一直持平。

同样,没有一个国家可以表现出如中国一般的主导实力。

四、中国转型的其他方式

如果没有其他国家接替中国的劳动密集型产业的产能,全球产业格局将如何调整呢?本文给出了另外两种设想。

(一)技术创新

创新技术,降低劳动密集型产业中的劳动力,提高资本的含量。2010年,中国服装和纺织行业的资本-劳动比率仅为电子业的30%,运输设备业的17%,钢铁业的12%。从新专利申请的数量看,1991年至2007年间,服装、纺织品和鞋类仅占美国专利申请的0.2%。,而家具和木制品仅占0.7%。从机器人替代看,中国制造业中的机器人应用仍然主要集中在传统上资本密集型的行业,比如汽车和电子。因此没有相关的证据,证明中国采用技术手段进行转型。

(二)产业转移至内陆地区

随着沿海地区在劳动密集型产业的比较优势丧失,劳动密集型产业将会迁移至内陆城市。中国近年来在高速公路和铁路网的发展,也支持了这样的一种可能,将其内陆城镇与国内和国际买家联系在一起自2004年以来,中国内陆省份的制造业产出增长速度一直高于沿海省份。

但是,由于区域集群效应,沿海依然是劳动密集型产业的聚集地。2004年,10个最具有区域集群特征的行业中有5个是劳动密集型行业(服装、皮革和鞋类、纺织品、体育器材、办公用品),主要位置都是沿海省份(广东、福建、江苏、浙江)。2013年,中国五大出口省份(广东、福建、江苏、上海、山东、浙江)占中国出口总额的78.5%,这一数字自2000年以来几乎没有变化。截至2018年,中国五大省份仍占出口的近四分之三。中国沿海地区仍然是中国的制造业中心。同样并没有相关证据,证明中国有发生重大的变革。

五、总结

随着中国劳动力受教育程度提高,人口老龄化提高,人口数量减少,以及人口从农村向城市迁移速度放缓,中国面临着劳动密集型产品的比较优势下降。而且中国出口日渐多元化,科技含量也在提高,表明中国正在转型,而全球分工也将发生改变。

在本文提出三种可能的劳动密集型产业调整机制,分别是向其他新兴经济体转移、技术变革、向内陆地区转移。第一种和第三种机制进展缓慢,第二种机制缺少例证。谁将填补中国的空缺,仍然是一个谜。

六、会后讨论

分享结束后,与会的老师和同学围绕本文进行了热烈的讨论,分享了不同的见解。毛艳华老师提出本文作为工作论文,对贸易量数据分析较简单化,后续的研究可以建立在这个基础上进行数据挖掘并深层次分析问题,同时毛艳华老师提出近几年来,工厂智能化程度越来越高,珠三角工厂自动化水平也越来越高,未来可能出现内地迁移的现象。李兵老师认为虽然这只是一篇工作论文,但是主题新颖、切入点好,同时擅于展示和分析各种数据,是值得学习的地方。李兵老师还提出,广东人有很多在东南亚开厂投资,未来可能形成类似于香港与珠三角“前店后厂”的关系,实现价值链攀升。

会议最后,毛艳华老师和李兵老师就团队成员研究进展问题进行了了解,并针对2020级硕士研究生毕业论文题目进行了相关讨论,尤其在数据方面给予了相关的建议和指导。最后,为敦促各位硕博研究生安排好学习时间,提高学习和工作效率,团队决定每周文献分享结束后由成员进行研究进度汇报。

本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:马帅兵

编辑:陈多多

审核:李兵

审核发布:毛艳华