开放合作研究团队第92期Seminar学习讨论会

2025年11月5日晚上19:00—20:00,中山大学区域开放与合作研究院文献研读会议以线下的方式成功举行。本次学习讨论会由博士生钟宇晨同学分享文献《自愿与强制碳减排市场协同机制研究》。参与学习讨论会人员包括博士生和硕士生等。

自愿与强制碳减排市场协同机制研究

张一林 刘鹏 郁芸君

一、引言

近年来,全球⽓候变暖问题⽇益严峻,极端天⽓频发,⽣态环境承载⼒持续下降。为应对⽓候变化挑战,包括中国在内的150多个国家和地区已确⽴碳中和⽬标。中国作为全球最⼤的发展中国家,于2020 年提出"⼆氧化碳排放⼒争于2030年前达到峰值,努⼒争取2060年前实现碳中和"的"双碳" ⽬标。

强制减排市场作为主流减排政策⼯具,通过碳排放权配额制度推动企业减排。然⽽,实践中政府⾯临两难困境:⼀⽅⾯需要不断收紧碳配额以加快碳减排进度;另⼀⽅⾯又需顾及企业对碳履约成本的承受能⼒,避免企业因成本超负荷⽽陷⼊经营困境。

在此背景下,碳抵消机制应运⽽⽣。该机制允许参与强制减排市场的控排企业购买⾃愿减排市场的碳减排量,⽤于抵消⾃身的碳履约任务。碳抵消机制虽然能够有效降低企业碳履约成本,但也可能弱化控排企业的绿⾊转型激励,产⽣“挤出效应”。

本⽂构建了⼀个信息不对称条件下包含政府和异质性控排企业的理论模型,根据社会福利最⼤化原则,同时将碳抵消⽐例上限和碳配额数量内⽣化,系统揭示了⾃愿减排市场与强制减排市场的协同关系。研究发现,强制减排市场为企业使⽤碳抵消提供了激励,⽽碳抵消机制的引⼊为政府收紧强制减排市场的配额创造了空间。存在最适宜碳抵消⽐例上限和最适宜碳配额的最优政策组合,且随着单位碳排放的负外部性不断增加,政府应不断提⾼碳抵消⽐例上限并收紧强制减排市场的配额。

二、文献综述和理论框架

1.文献综述

作者主要对三⽀⽂献进⾏了系统梳理:

(1)碳减排政策⼯具的经济影响研究。包括强制减排市场、碳税、排污权交易、环境税、⽤能权交易以及负碳技术补贴政策等对宏观经济、产业结构和企业⾏为的影响。

(2)碳抵消机制的效果评估研究。现有研究证实碳抵消机制具有降低碳履约成本的作⽤(Wang and Wang, 2015; Li et al., 2019),但也指出其可能对强制减排市场的减排效果产⽣负⾯影响(Ye et al., 2021; Huang et al., 2022)。

(3)政策协同与动态调整机制研究。现有⽂献⼤多在碳配额外⽣给定的前提下讨论碳抵消机制,未能完整揭示强制减排市场与⾃愿减排市场间的互动关系。少数研究虽然认识到限制碳抵消⽐例的必要性,但未能将碳抵消⽐例上限与碳配额发放数量同时内⽣化。

2.理论框架

在碳减排政策设计中,政府需要在碳减排效果与碳履约成本之间进⾏权衡。碳抵消机制同时具有"降本效应"和"挤出效应"双重特征。降本效应体现在拓宽控排企业的碳履约渠道,实现对碳履约成本的有效分摊;挤出效应则表现为碳抵消机制可能弱化企业的绿⾊转型积极性。

当政府不限制碳抵消使⽤⽐例时,企业倾向于过度使⽤碳抵消,导致绿⾊⽣产投⼊不⾜。随着碳抵消使⽤⽐例的增加,维持绿⾊⽣产积极性的成本将超过碳抵消带来的成本节约收益,社会福利最终会因绿⾊转型滞后⽽产⽣损失。

假说1:碳抵消机制的引⼊会降低企业碳履约成本,但可能挤出企业的绿⾊⽣产投⼊。

企业在⾯临碳配额约束时,会通过绿⾊⽣产和碳抵消两种⽅式实现减排。碳抵消机制为企业提供了更灵活的履约⽅式,但需要政府通过设定碳抵消⽐例上限来防范挤出效应。政府通过协同调整碳配额和 碳抵消⽐例上限,可以在控制挤出效应的前提下最⼤限度地发挥降本效应。

假说2:政府通过设定碳抵消⽐例上限并与碳配额协同调整,可以实现碳减排效果与社会福利的双重优化。

三、数据说明与关键变量构建

1.数据说明

本⽂采⽤理论建模与数值模拟相结合的研究⽅法,参数设定参考国内外代表性研究成果和中国全国强制减排市场的实际情况:

(1)减碳成本系数设定借鉴Wang et al.(2022),将减碳优势企业的成本系数θH设定为150 ,减碳劣势企业的成本系数θL设定为450,碳抵消项⽬的成本系数θs设定为300。

(2)单位碳排放负外部性的设定借鉴靳玮等(2022),将基准值d设定为10。

(3)绿⾊⽣产正外部性强度系数的设定参照Aghion et al.(2016)、郑新业等(2023),设定h在[0,140]区间内变化。

2.变量构建

(1)碳配额( EG ) :政府向每家控排企业发放的碳排放权数量。在基准情景下,政府向两家企业授予相同总额的碳配额。

(2)碳抵消⽐例(s):企业使⽤⾃愿减排市场的减碳量占碳配额的⽐例,即s = E₃/E₀。

(3)碳抵消⽐例上限(sG) :政府规定的碳抵消使⽤上限,即企业碳抵消⽐例的最⼤允许值。

(4)绿⾊⽣产程度(ui) :企业 通过绿⾊技术创新、设备更新、管理优化等⽅式降低单位产品碳排放的努⼒程度,取值范围为0 <ui< 1。

(5)碳价(p):强制减排市场中碳配额的交易价格, 由市场供需均衡决

(6)碳交易量 (Δ) :强制减排市场中碳配额的交易数量。

四、实证分析:三种政策情景的比较

1.基准回归模型

为考察碳抵消机制的政策效果,本⽂构建了三种政策情景的对⽐分析框架:

(1)不设⽴碳抵消机制:企业仅能在强制减排市场交易碳配额

(2)企业⾃主决定碳抵消⽐例:企业可⾃由使⽤碳抵消机制

(3)政府规定碳抵消⽐例上限:政府对碳抵消使⽤程度进⾏精准调控

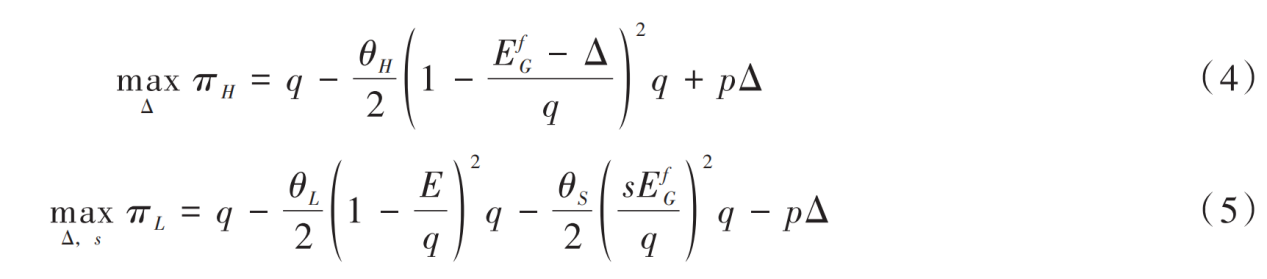

2.基准情景:不设⽴碳抵消机制

当不设⽴碳抵消机制时,企业H和L通过强制减排市场进⾏碳配额交易。通过求解企业利润最⼤化问题和市场出清条件,得到均衡碳价和碳交易量:

企业绿⾊⽣产程度分别为:

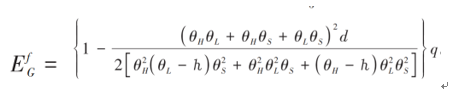

政府从社会福利最⼤化⻆度决定最适宜碳配额:

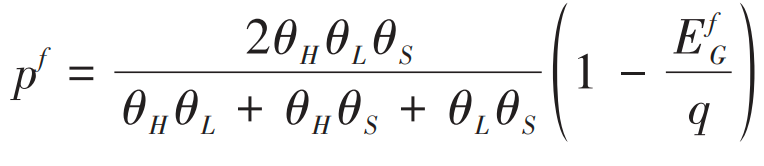

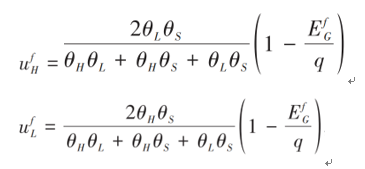

3.企业⾃主决定碳抵消⽐例

当企业⾃主决定碳抵消⽐例时,企业L的优化问题变为:

求解得到均衡状态下的碳价、碳交易量和碳抵消⽐例:

企业L的碳抵消比例为

此时政府最大化社会福利为

最适宜的碳配额为

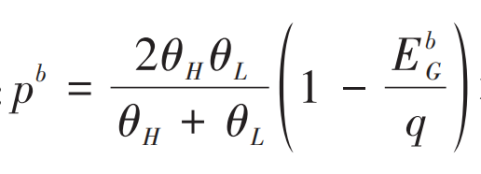

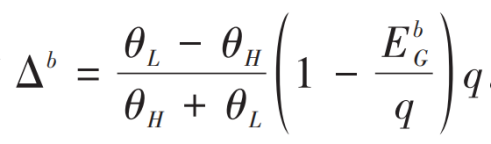

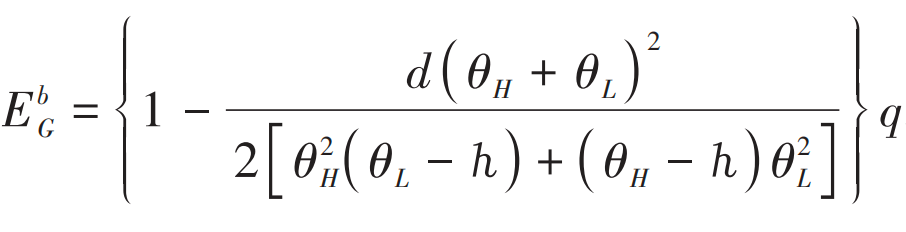

4.政府规定碳抵消⽐例上限

当政府规定碳抵消⽐例上限sG时,企业L的优化问题增加约束条件s≤sG。此时均衡结果为:

政府同时选择碳配额EGG和碳抵消sG⽐例上限以最⼤化社会福利。

五、稳健性检验与机制分析

1.政策效果的稳健性检验

(1)参数敏感性分析:在合理范围内变动 θH、θL 、θs、d、h等参数,核⼼结论保持稳健。

(2)市场结构变化:考虑企业数量增加、成本差异扩⼤等情况,协同效应依然显著。

(3)信息结构变化:放松信息不对称假设,考虑政府部分观测企业成本特征的情形。

2.碳抵消机制的驱动机制分析

(1)降本效应视⻆

碳抵消机制通过拓宽企业碳履约渠道,显著降低碳履约成本。数值模拟显示,引⼊碳抵消机制后,企业L的利润平均上升15.3% ,证实了显著的降本效应。

(2)挤出效应视⻆

碳抵消机制对企业绿⾊⽣产存在挤出效应。 当企业⾃主决定碳抵消⽐例时,企业L的绿⾊⽣产程度较基准情景下降28.7% ,企业H的绿⾊⽣产程度下降14.2%。

(3)协同效应视⻆

政府通过设定碳抵消⽐例上限,在保留降本效应的同时有效控制挤出效应。 当政府规定时,企业绿⾊⽣产程度恢复⾄基准⽔平,同时企业利润较基准情景仍有提升。

六、实证分析:碳配额与碳抵消⽐例的协同调整

1.最优政策组合的静态特征

通过对⽐三种政策情景的社会福利⽔平,发现政府规定碳抵消⽐例上限时的社会福利最⾼,实现了帕累托改进。具体⽽⾔:

(1)碳配额⽔平:EGb < EGf< EG ( EGb表示政府规定碳抵消比例上限时的碳配额)

(2)碳抵消⽐例:sG <sf

(3)社会福利:SWb > SWf> SWG( SWb表示政府规定碳抵消比例上限时的社会福利水平, SWG表示不启用碳抵消机制时的社会福利水平)

2.政策组合的动态调整

随着单位碳排放负外部性d的上升,政府应按照"收紧碳配额—提⾼碳抵消⽐例上限—进⼀步收紧碳配额"的路径进⾏协同调整:

(1) 当d增⼤时,政府⾸先收紧碳配额,从EG1降⾄ EG2

(2) 随后提⾼碳抵消⽐例上限,从S1G提⾼⾄S2G

(3)基于企业成本承受能⼒的提升,进⼀步收紧碳配额⾄EG3

其中收紧碳配额的边际收益包括碳排放减少带来的环境改善和绿⾊⽣产正外部性,边际成本为企业碳履约成本的上升;提⾼碳抵消⽐例上限的边际收益为企业碳履约成本的下降,边际成本为绿⾊⽣产正外部性的损失。

七、结论与政策建议

1.研究结论

(1)碳抵消机制具有降本效应和挤出效应的双重特征,需要政府精准调控使⽤程度。

(2)政府通过设定碳抵消⽐例上限,可以在控制挤出效应的前提下充分发挥降本效应。

(3)碳配额与碳抵消⽐例上限之间存在协同关系,⼆者的协调配合能够实现社会福利的累积改进。

(4)随着碳减排紧迫性增强,政府应同步收紧碳配额并适度提⾼碳抵消⽐例上限,且⼆者的调整幅度应保持协调。

2.政策建议

(1)强化碳抵消机制的精准调控:政府应规定碳抵消⽐例上限,并根据社会减碳成本的变化对该上限进⾏动态调整。

(2)推进两⼤市场协同发展:在收紧碳配额的同时,适度提⾼碳抵消⽐例上限,为企业提供成本缓冲空间,促进强制减排市场与⾃愿减排市场的良性互动。

(3)扩⼤碳抵消项⽬⽅法学范围:在保证减排量真实性和额外性的前提下,将⽣物质发电、海洋碳汇 等减排效果显著、技术争议⼩的项⽬纳⼊碳抵消范围。

(4)加强碳抵消国际合作:建⽴全球碳抵消合作机制,推动发达国家与发展中国家在资⾦ 、技术、项⽬等⽅⾯的互利合作,提升全球减排效率。

八、会后讨论

(1)关于碳抵消⽐例上限的动态调整频率问题。政府应该如何确定调整碳抵消⽐例上限的时间间隔? 是应该按固定周期调整,还是根据特定指标触发调整?与会⼈员讨论认为,作者在模型中隐含假设政 府能够根据单位碳排放负外部性的变化实时调整政策参数,现实中政府可以采⽤ "定期评估+触发机制"相结合的⽅式,既保证政策稳定性又确保及时性。

(2)关于碳抵消项⽬真实性的核证成本问题。如果核证成本过⾼ ,是否会影响碳抵消机制的实际效果?作者在模型中假设核证成本已包含在碳抵消成本系数中,但实际中核证成本可能随项⽬类型和规模变化。后续研究可以进⼀步探讨不同核证机制对碳抵消政策效果的影响。

拟稿:钟宇晨

编辑:陈倩怡

审核发布:毛艳华