开放合作研究团队第6期Seminar学习讨论会

2021年6月22日晚19:00-20:30,中山大学区域开放与合作研究院文献研读会议以线上方式成功举行。本次学习讨论会由徐搏跃硕士生分享文献《The Gravity of Knowledge》。参加学习讨论会人员包括毛艳华教授、李兵副教授、副研究员、博士后以及博士生和硕士生等,另有澳门科技大学、澳门城市大学博士生通过线上形式参与了本次学习讨论会。

The Gravity of Knowledge(知识引力)

Wolfgang Keller&Stephen Ross Yeaple

本篇论文分为七部分,第一部分为引言,主要介绍文章模型构建的前导理论;第二部分提供全文的理论支持并进行模型推导;第三部分介绍实证数据来源;第四、五、六部分为实证部分,主要是对文章提出假设的验证;最后一部分是全文总结。

一、引言

文章将知识在空间中的转移分为无形和有形两种:有形知识指以实物运输的知识,其运输成本与空间距离呈正相关;无形知识指只能通过非实物传输的知识,其运输成本与生产的知识强度呈正相关。在实际的生产过程中,企业会进行两种知识传输的内生抉择来实现成本最小化。

基于此,作者提出知识引力(Gravity of Knowledge)这一概念,即在知识强度较高的行业中,企业在短距离内的知识运输更倾向使用有形知识运输,而在长距离中则倾向使用无形知识运输。同时作者提出了两个基本假设:第一个是:“生产知识强度越高的企业,其海外子公司的销售随贸易成本的升高下降越多”;第二个是:“贸易成本对于海外子公司实际进口的影响在高知识强度的企业中较小”。同时,作者又站到宏观视角,发现贸易成本的增加使脱离实体的知识转移更具吸引力,从而使继续交易的投入的平均知识强度增加。

二、理论

首先,文章假设任何企业都只存在两种生产方式:一种是国内母公司生产,并通过贸易的形式向国外销售产品;另一种是通过在销售地建立海外子公司,将生产所需的中间商品通过知识转移的形式送至子公司,加工生产后向本地和外地销售。故此时,任何一个企业都会面临两个抉择,一是是否需要开设海外子公司来降低成本;二是在开设海外子公司的情况下,母子公司之间以有形&无形知识转移的方式进行知识运输。本篇文章主要将目光聚焦于第二个抉择。

基本模型假定中,需求端的效用函数为同质化商品和差异化商品的加总。生产端,所有企业生产差异化产品都遵循以下生产方式:

成本方面,有形知识转移的成本可以以成本函数表示,无形知识转移的成本可以由人工成本t(z)表示。

对于采用第二种生产方式的企业来说其需要成本最小化,即,通过反解出拐点处的行业知识强度z的表达式后,与结合即可得到总中间品的成本函数。为了验证前文提到的第二个假设,即需要得到在子公司总成本的占比,故利用Shephard定理,对成本函数求关于的偏导,得到子公司进口成本占比函数,此函数是的减函数,是的增函数。自此文章第一个假设的内容即为:(i) 给定贸易成本,在贸易成本越高的行业中,子公司的进口成本占比要高。(ii) 任何行业中,随着贸易成本的升高,进口成本比例都会下降。(iii) 在知识密集程度较高的行业中,(ii)中的现象会被削弱。

转向子公司贸易端,对于采取第二种生产方式的企业来说,其海外子公司面对的当地市场的需求是常弹性的,在此基础上,文章采用了Melitz发表于2003年的一篇探究贸易对再分配和产业生产率的影响文章中提出的常弹性定价模型,得到本文的产品价格函数后,代入当地需求函数并×价格函数,得到子公司的销售函数,销售函数是公司生产能力的增函数,是贸易成本和知识强度的减函数。自此,文章提出的第二个假设的内容即为:(i) 贸易成本的升高会使得子公司销售额下降 (ii) 而在知识强度高的行业中,(i)中的这种现象会加剧。

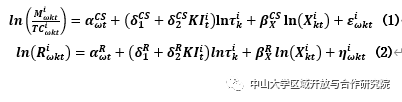

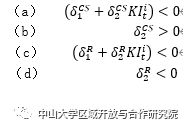

有了上面提出的两个需要解决的问题,作者分别建立了两个回归模型。分别是:

其中为了验证假设1和2,则需要模型(1)的实证结果满足a和b;模型(2)的实证结果满足c和d:

三、数据

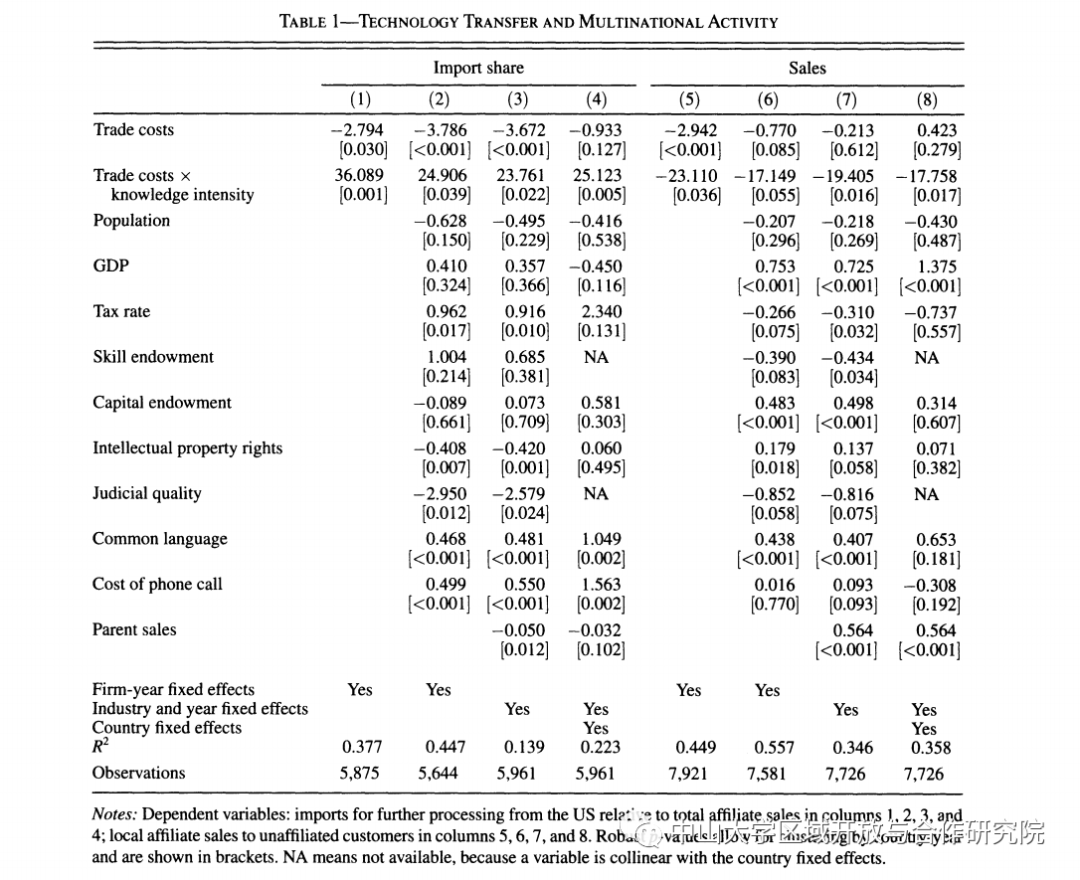

企业方面的数据主要来自BEA对美国海外投资的报告,这里选用的公司为在美国本土有一个母公司,且在海外有至少一个子公司的企业作为主要对象。选用子公司进口中间品的价值占总进口价值的比例衡量进口份额比例;子公司向其他地区销售的销售额衡量子公司的销售额;关于知识强度,文章采用了母公司R&D支出占其销售的比例作为知识强度的衡量,同时,企业的生产率方面,文章借用了Melitz在2003年文章中的衡量方法,即用母公司的市场销售占比衡量。另一个核心变量——贸易成本,文章采用从价测量方法,将贸易成本分为运输和关税成本两个部分分别测量。其余控制变量都有相应的数据加以衡量。

四、实证结果

OLS回归的结果显示,无论加入或不加入其他控制变量,控制公司层面、行业层面、国家层面的影响因素,贸易成本×知识强度交互项的系数在因变量为进口份额时显著为正;在因变量为子公司销售时总显著为负,故可以初步认为假设1&2得到验证。但因为控制不同层级的影响因素后,OLS回归的结果都是显著的,故支持假设1&2的证据不为这几个控制因素层级的影响因素。

之后,就模型的内生性问题和稳健性,文章也进行了解决和检验。

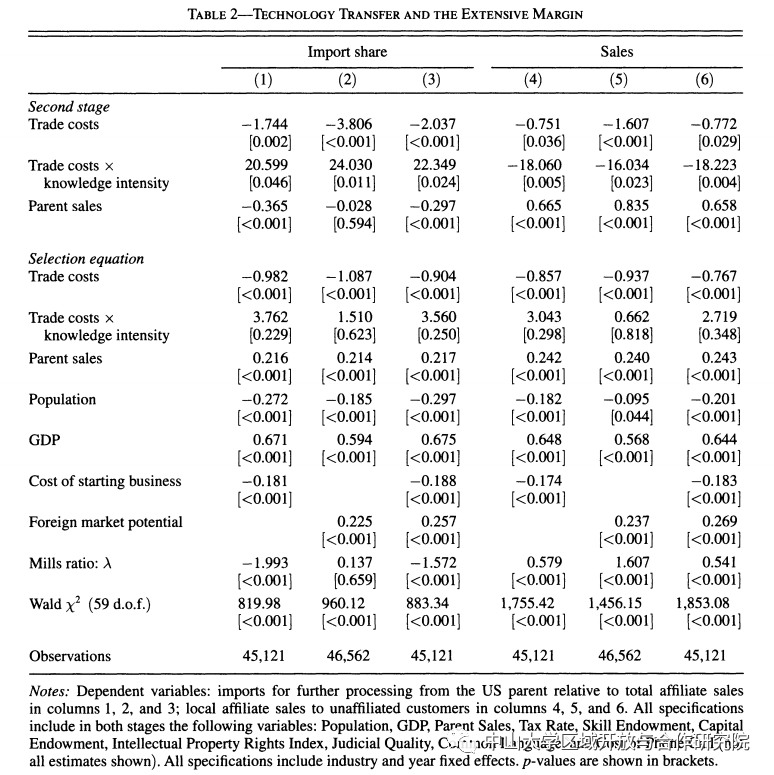

首先,因为回归所用的样本数据中,所有的跨国公司都至少有一个海外子公司,但有些跨国公司可能在抉择过后决定不开设海外子公司,这样就会存在样本自选择问题从而导致内生性。这里文章采用heckman两步法,probit模型中的被解释变量为在给定host country的情况下,跨国公司是否有子公司的虚拟变量。采用不同的exclusion variables观察对核心解释变量的影响。

两步法回归的结果显示,无论exclusion variable怎么选,交互项的系数回归结果都是稳健的,且将限制条件放宽到extensive margin的时候,交互项和贸易成本的线性项系数的回归结果都是稳健的,这说明假设1和2的支持条件并不受样本选择的影响,且样本自选择问题并不会直接导致内生性问题。

进而,在发现样本自选择不会对回归结果产生影响后,文章又继续探讨外生因素对于结果的影响。在这一部分中,作者考虑了host country的比较性优势、子公司销售路径等问题,但同样经过回归后,结果都是稳健的。

五、经济量

这一部分是作者经过对模型的内生性、稳健性检验之后,发现建立的模型是比较完美的,故依托这两个模型,将第二部分中的理论进一步细化,探究子公司进口成本份额和子公司销售的具体影响因素。

首先,在探究子公司的成本占比方面,文章首先对第二部分关于子公司进口成本的相关理论进行了特殊化处理。在将这些假设代入原方程后,即可以将每个国家公司平均的边际成本计算出来。

通过表中数据,会发现在存在海外销售的情况下,对于大部分国家的跨国公司来说,直接在海外建立子公司的成本都要小于母公司生产然后销售的成本,这也证实了这些跨国公司在无形和有形知识转移的内生抉择中都严格遵循了成本最小化原则。

其次,对于子公司销售,文章中首先假设子公司生产率的分布是帕累托分布,再将生产率函数和前面推导过的边际成本函数代入销售函数中,整理得到销售函数的另一种形式:销售函数被写成了四部分相乘的形式,第一部分是系数、第二部分可以认为是销售地的当地需求、第三部分是不同销售地开设子公司的固定成本、第四部分是有形或无形知识转移的成本,即贸易成本可以通过这三条路径影响子公司销售。作者将Melitz、Yeaple和Helpman在2004年就已经建立的基本模型作为对照组进行回归,04年的模型与本文的模型只在函数第四部分有区别,04年认为边际成本函数恒为1。借助04年的假设,取=6,取1.09,回归的结果显示,04年的模型是有问题的,因为(2)列中trade cost的系数为正数,即trade cost对于sales的影响是正向的,而本文使用的模型预测的影响则是负向的,这也算是对于之前模型问题的一个改善。

总的来说,trade cost通过这三条路径影响sales的影响力之比大概是29%对16%对56%,从这里可以看出,trade cost通过有形和无形知识转移所影响sales的比例占到了接近30%,直接说明了本文提出的gravity of knowledge是有效的。

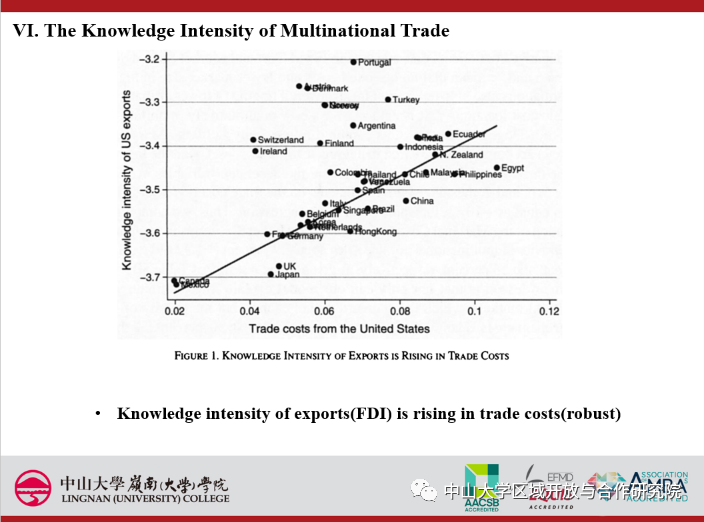

六、国际贸易的知识强度

在这一部分中,文章也对当时提出的第三个推断做出了验证,即随着贸易成本的上升,贸易中的知识强度是不断上升的,这里相应的回归结果在在线附录里面有说明,散点图也证实了这一点。

七、总结

(1) 随着知识强度的提升,子公司进口成本份额随贸易成本上升而下降的幅度减小。

(2) 随着知识强度的提升,子公司销售随贸易成本上升而下降的幅度变大。

(3) 随着贸易成本的上升,贸易中的知识强度不断上升。

文章分享结束后,团队成员也针对该文章进行了激烈的讨论。本次学术研讨会充分体现了研究院浓厚的学术氛围,大家在学术交流中相互学习共同进步,提高自己的学术能力,至此,本次文献研讨会圆满结束。

拟稿:黎航

编辑:陈多多

审核:李兵

审核发布:毛艳华